期权新手:50ETF期权的合约要素

时间:2018-11-18 16:10 来源: 期权荟

今天主要介绍期权合约要素和期权定价的影响要素。

期权要素包括到期日、到期月份、交割方式、行权价格、合约单位等。期权的价值由内在价值与时间价值构成,影响期权价值的因素主要包括股价、行权价、波动率、剩余期限、无风险利率、股息率等。例如,期权合约剩余期限越 长,时间价值越大,随到期日临近其时间价值逐渐减为0.

一个例子

让我们先来看一个简单的例子。3月4日,投资者老王以1732元买入一张 50ETF购3月2200合约。这句话中,我们先来熟悉一下期权的合约简称----50ETF购 3月2200。

1)50ETF:期权的标的,即上证50ETF;

2)购:顾名思义就是表示一张认购期权,如果写的是沽就是认沽期权;

3)3月:表示到期月份是3月,由于到期日是到期月份的第四个星期三,因此一查日历我们就可以知道2015年3月到期日是3月25日;

4)2200:表示期权的行权价,表示行权价格是2.200元/份,也就是期权买方在到期日锁定的标的买卖价格。

通过期权的合约简称,我们了解了期权合约的大部分要素。

那么老王花费1732元买了这张期权意味着上面呢?这意味着老王有权在到期日也就是3月25日有权从期权卖方手中以每份2.200元买入10000份上证50ETF。这里的10000份就是另一个合约要素,它叫做合约单位,也就是一张期权对应的标的数量。根据上海证券交易所股票期权交易规则规定,目前50ETF期权合约单位统一为10000.

通过这个栗子,我们已经知道了一份期权合约多包含的要素,比如到期日、行权价、合约单位等。但是你有没有想过,为什么有的期权便宜有的也特别贵呢?一份期权到底值多少钱?期权的权利金是怎么构成的呢?它的影响因素又有哪些呢?

实值、平值与虚值

有时候,各位投资者会听到一些期权投资顾问提到“建议买入一份实值期权”,或是“卖出一份平值或虚值期权”,这里的实值(价内)、平值(评价)和虚值(价外)实际上就是期权的第三种分类方法。按照标的价格与行权价格的关系,期权可以分为实值、平值和虚值期权。

为了方便大家理解,我们只需一个判断原则就是,如果我立刻行权,赚钱就意味着实值,不赚不亏就是平直,亏钱则意味着虚值

内在价值与时间价值

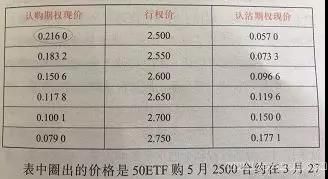

表中圈出的价格是50ETF购5月2500合约在3月27日收盘时的价格,每份等于0.2160元。当时上证50ETF的收盘价为2.649元,这张认购期权的行权价是2.500.我们试想一下,如果我们持有这张合约,并且立刻行权,则意味着我们可以立刻以每份2.500的价格买入市值为2.649的50ETF,这说明立刻行权可以给我们带来每份0.1490元的收益(2.649-2.500)

可是当时的这份期权的市场价格为什么等于0.2160元呢?这多出来的0.0670元的什么呢?这就引出了期权价格,也就是权利金的构成了,通常来说,期权的价格由两部分构成,一部分就是内在价值,也就是买方立刻行权获得的收入,即上述例子中的0.1490,另一部分则是时间价值,也就是剩余的0.0670。

一般而言,期权会经历着一个“生老病死”的过程,只要期权不到期,理论上时间价值通常会大于0的。在上面的例子中,投资者在3月27日买的一张5月份到期的期权,期间有大段的时间可以让50ETF继续上涨,这部分给我们带来了附加的价值。多出来的附加价值就是时间价值。