不胜寒李神州:做一位大周期资产配置的交易员

时间:2018-10-28 16:13 来源: 期投网

[期研社-煮酒论英雄] 网络交流会

2018-05-08 20:00-21:00

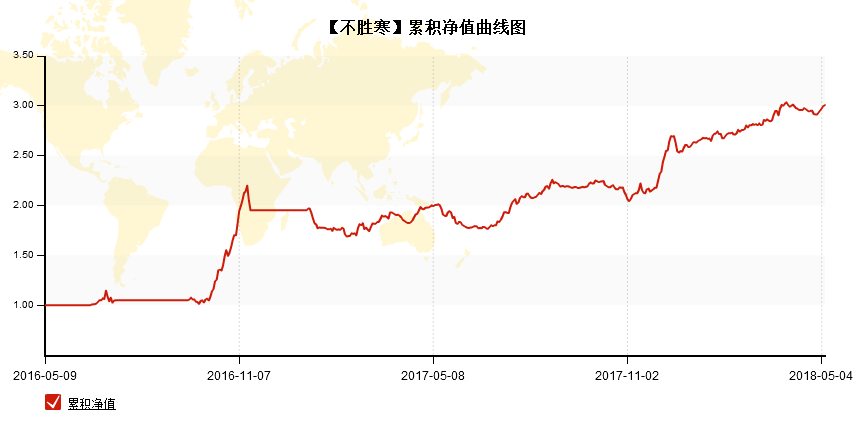

人物介绍:李神州,网名不胜寒,2016年8月1日至2018年4月25日,累计盈利178.14%。计算机专业,一直喜欢编程,获得过一些竞赛奖项。目前在事业单位做公益培训。交易是业余爱好,做交易是受一位做现货同学的影响。对自己的定位是一个做大周期资产配置的交易员。

交流主题:

《煮酒论英雄》 : 1、自我介绍;2、交易与生活感受,3,交易体系与策略分享。

《灵感触发》 : 主题讨论,头脑风暴,沟通中产生真知灼见。

《真心话大冒险》 : 接受群体交易员对交易认知的拷问,挖掘内心的认知。

期研社:

本期研社群的人91人里98%人都是职业交易者,有一半人以上都见过。希望通过类似今天的交流,有更多的了解和提升。今天感谢乐丁的引荐,又认识了一位高手:@不胜寒 李神州, 此处有“不胜寒”在资管网的专访:http://www.ziguan123.com/article/47947

不胜寒 李神州介绍:

2015年进入期货行业,2016年实盘,整个交易生涯就是这条曲线。策略:单周期,单策略,多品种,趋势的手法就是几种:均线交叉,通道突破,等。对趋势技术上的没有什么不同,主要就在于资金管理上。因为做全品种,所以根据其相关性,按照市场来分配头寸的思路,按照30多个品种,做相关性研究,用相关性系数做仓位分配, 4%-2%,根据系数大小来分配,把整体相关系数降到最低,让它在回撤的时候可以小一些。

下午有人在问,为什么曲线不一样?从日线来说,起伏都比较大,最近半年才起伏小,平滑。 2016-2017比较正常,最近这半年不正常,只是行情正好适合,所以目前可能是运气的成分。

策略的构架就是如此,简单策略,研究重心不在策略细化,重心在资产配置和资金管理。 与技术没有太多的关联。

凤鹤年问:

参数优化方面 请问是怎么做的,谢谢?

不胜寒 李神州答:

1)加减仓问题:没有使用加减仓,否则使得每个品种、资金比重在整个策略里会有变化,改变最初的相关性配置比例,与策略构架方案冲突,所以是一次性建仓和一次性平仓。

2)参数优化问题:没有优化,一个策略就2个核心参数,适合所有的品种,不会对单品种优化,选取的是所有品种通用的参数,没有怎么优化。

期研社问:

如何做品种的相关性研究的?现在品种之间的同涨同跌还是有的,如何处理?毕竟你的是单策略。

不胜寒 李神州答:

1)相关性研究:做相关性研究,用到比较复杂的,比较各品种的k线的相关性之间的关系,每个品种与其他品种做两两比较做出来的矩阵表,技术比较复杂,需要做相关性的系统性学习才行。我自己主观做了相关性矩阵系数表,也找过人来做过按照科学的办法做过,但并不是太满意。所以也想找到志同道合的有实力的朋友一起来研究各品种的相关性研究,互相探讨。

2)同涨同跌:各品种自己跑,若就是如此同涨同跌,没有手动干预,因为有相关性配置,不会出现太极端的情况, 都在自己可承受范围内。

3)目前只做日线周期,自认为水平不够,无法驾驭小周期策略,从研发的角度来说,还没有找到小周期策略,主要是普适性不高,只满足某段行情或某些品种,所以不太愿意放入策略池。

期研社问:

你的相关性的空间大概是多少的时候,会平仓或反向仓?(或者说,是不是以相关性来做开平仓的)开平仓依据。

不胜寒 李神州答:

相关性研究不是用来开平仓的,而是用来分配仓位的, 开平仓用的普通的趋势性走法。突破就开,达到平仓点就平,趋势反转才会反向开仓。

相关性按照一定范围内配置仓位,相关性小的话,某个品种会配置接近到4%,大的话,配置2%。总的区间在2-4%之间浮动。

期研社问:

是否出现过超过预期的回撤率的情况?如何处理?

不胜寒 李神州答:

2017年出现过历史最大回撤值的情况, 出现这样的情况,自身做了很多逻辑检查和策略改进, 对自己的提升有很大帮助。 自从那时候改进了策略之后,就没有出现过这类情况。

凤鹤年问:

平仓的策略里面有没有

1盈利回撤多少平仓,

2用均线作为平仓标准

3用波动率作为标准,

4用箱体来平仓

5是否有预设盈利目标平仓

您是怎么做的,如果方便说的话

不胜寒 李神州答:

不会主动平仓,没有预期盈利目标,是回撤到我认为趋势没有的时候才平仓,比较赞同用均线或波动率作为平仓标准,回测起来都是差不多效果。

补充一点,不知道本群有多少做主观和量化,但是我觉得量化是以后发展的必然方向,主观做得好的也有自己的量化系统,若是如此,可以学习一下量化编程。自己的系统用程序跑的会更稳定、会更方便,用更科学的指标看一下系统是否可以长期持久盈利的,所以量化才是以后才是最有前途的方向。

期研社问:

你说 趋势没有的时候才平仓, 怎么才知道趋势没有了?

不胜寒 李神州答:

趋势没有的时候,比如说回到均线,前期突破上轨了,我做多了,那么过几天回到均线,显然就不在做多的趋势就没有了。比如做多空方向不明显了,回到均线就表示肯定需要平仓了。 做波动率来平,做多后回撤了2-3倍ATR指标也说明趋势枯竭了,就该平仓了。

凤鹤年:

@不胜寒 农产品也是全上吗,大豆,豆粕,玉米棕榈油,豆油这些,谢谢

不胜寒 李神州答:

是的, 所有品种都做,我不会在意这个品种在历史测试中是否赚钱,所有的品种都在我的交易体系中,品种越多越好,表示相关性越来越丰富,头寸就越分散,对做趋势来说,越分散意味着抗回撤能力越强。把所有品种加起来不是为了增加盈利,而是抵抗回撤。

期研社问:

不胜寒兄,我在期货行业也差不多七年多了,一直做市场,编程也丢了七年多了。盘手见过不少,看着他们起起落落的,还有做了几年就消失的,交易是很残酷的。不过这几年的直观感觉是,做程序化交易的人越来越多,我也在考虑要不要从前端市场转到纯粹的技术交易者。对于我这样的,有什么指导性建议或意见?

不胜寒 李神州答:

以前做过编程就具有很多优势,用第三方比如说我用的tb文华金字塔,上手简单,用它提供的函数就可以做很多多元化策略,只需要复习几天就可以上手编程了。编程是次要的,主要是理念和逻辑,会编程的话,主要是对交易的理解,通过回测和相关指标的检验,可以加快交易水平的上升。

期研社:

上手编程应该是很快的,但是主要是在于交易理念和逻辑。之前我也研究过一段时间tb,上手还是比较快的,就是要把计算机语言做成交易性表述的语言,确实与原先做开发的思路有一些不一样。谢谢你的建议。

期研社问:

对于你的这套策略,你觉得弱点在哪里?

不胜寒 李神州答:

所有趋势交易的弱点,就是波动大,行情来了收益高,行情没来,像2017年行情宽幅震荡回撤高,没办法避免,那么只有精力就用在相关性的研究,力图比别人少回撤一点点,就是成功。

不胜寒 李神州答:

自己心里面的交易系统,要把它量化出来,用计算机语言表达出来,肯定是不一样的。 因为心里面的系统是没有量化的话,很多细节没有具体化。需要用计算机语言系统化,才算是把细节具体化,才是真正的量化。所以,用计算机语言做出来的系统,实际上是对自身系统的具体化描述,同时也提升了水平。

期研社问:

刚才你提到的, 这近半年的行情比较适合你的策略,能举例解释一下吗?

不胜寒 李神州答:

特别是今年前几个月,运气很好,开什么品种,就盈利,不盈利的品种很少,感觉不像是趋势系统,像是高频策略,不管开什么品种就是盈利,运气也很好,只有这一个月有小回撤。只能归结为运气。

期研社问:

谢谢。 可能行情太适合你的策略了,你自己都无法解释原因,还是说说波折吧。你觉得从2015年到现在,最艰难的时候有没有,是什么时候?

不胜寒 李神州答:

最艰难的时候,就是2015年4月开始做期货研究,一上来就做日内,以白银和橡胶日内,开发了一套很完美的日内系统, 做了一个月实盘就亏了,无法接受。觉得程序化交易也没有那么神奇,就开始怀疑自己的能力,是否适合交易,能否在这方面突破,所以那段时间是比较迷茫的。中途休息了2-3个月,重新研究,通过大量的学习,慢慢接触到趋势跟踪的思想,通过测试,觉得对大周期的策略把握大一点。 直到做到后面实盘跑出来有了一定的成绩,信心才慢慢恢复,现在才稍微好过一点。

期研社:

所以说,信心很重要,就是你下午说的。

不胜寒 李神州答:

是的。信心很重要,因为在交易领域比较残酷,当在交易做的好的时候有信心,不好的时候怀疑自己,怀疑系统,怀疑理念。必须通过自己对交易的经验,慢慢摸索,去把握,到底自己的策略逻辑能不能接受住考验,在行情回撤的时候是否可以依然坚持。必须通过各个方面来检验自己的交易系统,遇到困难的时候才能够坚持住。

期研社:

下午你说的总仓位可以达到80%,所以这个回撤控制还是在于你信赖你的系统。

牛牛问:

请问业绩就是一套程序多品种一直跑一年做出来的吗?中间要人工干预吗?

期待黑天鹅林朝昱问:

感觉思考的问题都比较接近,各品种的相关性主要考虑行情相关性吗?相关性考虑的时间周期多长?

牛牛:

但是这一年来基于日线策略的好多品种都是亏的,而你做到赚,可以分享诀窍吗?

冰山一角:

盈利后,各品种等比例增仓吗?

不胜寒 李神州答:

1)我的这个实盘就是一套程序跑出来的, 单周期日线多品种。没有人工干预,自身不赞成人工干预,不管是任何角度任何方面。

2)这种回撤控制是通过历史测试得来的,2009年以来,多品种测试到现在,没有哪一年超过最大回撤20%,所以目前这个系统的预期的最大回撤就是20%,若是哪一天突破20%的话,就要重新检验一下这个策略逻辑,到底这个回撤率是否科学。

3)主要是这种k线的相关性,同涨同跌的概率有多大,品种上市交易以来的数据的相关性都要考虑。

4)对于赚钱的诀窍,其实没有诀窍,趋势大部分品种都是小亏小赚,只有少数品种是大赚,这是符合普通趋势系统的。追求某几个品种的爆发,我这个账户的盈利情况就比如今年这样,策略是比较符合今年的行情。

5)为了避免歧义,重复说明:我的策略没有加减仓,只有盈利30-40%之后会按照比例扩大交易的资金量,扩大头寸,并不会还有持仓的基础上再加减仓。

不胜寒 李神州答:

to牛牛的策略比较:你的这一年基于日线很多策略都是亏的,不知道你的开仓手法是什么,我的系统测试是从2009年到现在,35个品种,只有3个品种是亏的,其他都盈利,有些是盈利多点或微盈利,可能具体手法有一些区别。

还有一个现象,我的实盘比测试效果好,但是就我的理解,一般都是测试比实盘好,至于我这个情况,还有待进一步理解和挖掘。

牛牛:

你的太神奇了,我用的是日线趋势策略,一半以上品种都亏,赚的亏几乎不能相抵!还略亏。我自己编了5个不同指标的,买了别人两个程序都是类试的,我看大赛上和我类似的也有很多。

期研社:

你的实盘比测试效果好,-确实很少见啊。

不胜寒 李神州答:

5个指标的话,如果就是趋势,其实没必要,你就选通过测试选一个就可以了,趋势的手法大同小异,就我的测试来看,不管哪种手法具体表现差不多。我根据自己的爱好选择通道突破趋势性手法。

牛牛:

像你这种真想不出来,你太牛了。

凤鹤年:

@不胜寒 你是用指数来作为数据依据吗,还是用主连?主力合约会有各种跳空,这个怎么弄?很多农产品远期和近期合约都是截然相反,这个怎么弄?

期研社问:

你的日线周期,也没有考虑滑点问题,测试起来可能也比较接近实盘?

是否有测试的曲线,可以看看?

期待黑天鹅林朝昱:

测试能忍受的最大回撤是多少?用于实盘后有超过原来测试的最大回撤吗?

不胜寒 李神州答:

1)我是用主力合约做交易,测试的话是指数和主连都会测试,参数选择两边表现比较稳定的这种。

2)很多农产品,比如说鸡蛋,是很典型的主力合约与次主力合约反差很大,也许就是实盘比测试好的原因。按照指数测试的话,鸡蛋这种行情,是反应不出来,只有通过主力合约才能看到盈利性。所以,像农产品这样的主力和次主力不一样的情况是有利的,我更喜欢这种波动大的合约。

3)主力合约的跳空不会管,跳到开仓就开,跳到平仓就平。

4)测试容忍度最大回撤20%,在2017年上半年出现超过20%的情况,所以改进了系统。 改进之后就没有超过这个最大回撤。

5)我测试的手续费是万1.5,滑点是1跳,与实盘监控的滑点是差不多的。

期研社问:

开盘时间了,会不会影响交易啊?

不胜寒 李神州:

不会影响

期研社问:

2017年优化改进系统,也是通过相关性上来修改的吗,还是通过进出场? 不知道这个算不算透露。

不胜寒 李神州:

在进出场上没有优化,主要是资金管理的优化,2017年出现了超预期的回撤以后,就做了相关性细化和量化,做了之后,从实盘表现看,抗回撤能力就好很多。

期研社:

谢谢。 那就是说,你的相关性问题做了更细致的优化。

不胜寒 李神州:

是的

期研社问:

相关性矩阵,一个对所有品种的策略相关,确实如此。根据矩阵表来分配仓位,很庞大的表。

你的相关性,不只是品种的相关性吧,还有哪几类,这个不知道是不是不方便说?

不胜寒 李神州答:

我这个相关性不分类的,比如说每一个品种都要和其他30多个品种都会比较的。比如说每一个品种都会有30几个相关性。比如螺纹和热卷有个相关性,和铁矿有相关性,和黄金相关性,和白银相关性,和其他所有品种都有相关性,是每一个品种都会把它和其他品种都会做两两比较,有一个相关性矩阵。这个是很大一张表,会做出来,然后根据这张表来分配我的仓位。

五声之变 陈震:

如果分散带来单品种波谷和波谷叠加导致风险大于预期,有没有考虑过?

不胜寒 李神州答:

分散之后,波峰和波谷的叠加,会比没有做分散的叠加要小,正是因为比没有做的分散要小,所以,所以才做相关性研究,主要是降低波峰和波谷的幅度,根据我的研究和实盘做相关性和分散是可以减小回撤。

至于,突破预期的话,是有可能,而且很有可能,只是目前没有遇到。若突破预期会更改资金管理方案,会根据新规划的这种预期来制定。没有突破20%的话,就不会改变现有的方案。

牛牛:

相关性只影响仓位吗?就是是百分之二还是百分之四的差别吗?

不胜寒 李神州答:

是的,相关性只是影响仓位,不会影响开平仓规则。

期研社问:

同期实盘的时间段的测试数据效果能看看吗?

不胜寒 李神州答:

可以。

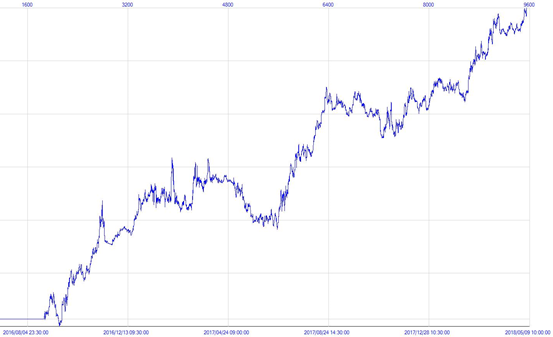

实盘曲线:如下

测试曲线:如下

五声之变 陈震 :

我的意思是,本来应该是A品种的盈利和B品种的亏损带来的风险对冲,平滑曲线,但是如果A品种的亏损和B品种的亏损都发生,带来两个品种盈亏曲线的波谷的叠加,是否会增大风险?

另一方面,分散投资是否具有逻辑上的可说的通?还是只是一种历史回测后结果表明说的通?

期研社问:

相关性也有可能每年都变化,那你的相关性矩阵表,是否在固定时间重新测算?

不胜寒 李神州答:

相关性很长期的研究,做好之后不会改变,不会因为行情就改变,会固定下来。

牛牛:

这一两年趋势非常不好,焦炭也不知道那年趋势不好,用一套程序,多品种对冲,30多个品种,很多品种是亏的,少数是赚的,盈亏相抵, 到顶峰,赚很多钱,但是因为一直在跑,所以当回撤又来了,所以又把盈利亏回去了,所以曲线大的震荡。像你的曲线就比较好。

不胜寒 李神州答:

to牛牛:根据我的相关性的提示,重新规划仓位,重新测试,看看曲线有没有改变。

我的手法,就是通道突破,突破上轨开仓,回到中轨就平仓,突破下轨就开空,没有复杂的手法。

期待黑天鹅林朝昱:

会不会因为波动率的大幅变化而调整仓位?比如说近期波动率大幅增大而降低开仓比例?

不胜寒 李神州答:

会的,会因为波动率来调整仓位,如果近期波动率大,则品种风险大,就会缩小仓位,反之亦然。各个品种的仓位分配有两个因素决定:相关性和波动率决定的,相关性小仓位大,波动率越小仓位越大。

三水胖树:

不胜寒分享的内容属于进阶内容,主要是资金管理。

@牛牛 你的理解可能有偏差,首先2~4%这里相差就100%了,不胜寒说的相关性大,配置小,这已经是一个很大的统计学,要结合波动率,好比方说焦煤焦炭这两个品种波动率基本上一致度很高,所以各配置2%就够了;螺纹,热轧也是很高,也是2%够了,而鸡蛋,玉米,pp,甲醇这类,跟上面的品种相关度不高,这类就配置到3%~4%,总结来说,是倾向做了个品种波动率分类。你的理解方向是 用什么模型,做什么品种,如何获利最大。而不胜寒今晚说的内容其目的就只有一个,就是分类出不同波动率的品种,最后得出类似“板块分类”之后均分头寸在板块上,所以对他来说,已经没有什么所谓的好品种和不好品种,对冲下来能达到减少回撤就是终极目的。至于能赚多少,那是看行情给多少,不作盈利预测。

不胜寒 李神州:

@三水胖树 胖哥总结得非常好,比我说的还贴切。我想表达的核心思想就是胖哥总结的这几段话。

期研社:

@不胜寒 感谢今天的分享,后面会把今天的对话交流总结出来。供后面各自回味。

五声之变 陈震:

@不胜寒 谢谢不胜寒老师的分享~

大信:

谢谢不胜寒老师

编辑整理: 期投网

日期:2018年5月9日