资产配置篇:乱世之下的CTA策略

时间:2018-08-10 14:56 来源: SmartAsset小枣堂

本篇来重点说一下CTA策略。今年以来但凡涉及波动率的策略都容易赚钱,提到波动率就必然会想到CTA,已经一年多没开张赚钱的CTA策略,在今年上半年已然有了一个好的登场。

借大平台的数据,管理期货策略在私募八大类中上半年平均收益1.78%,虽然不高,但绝对值也已经仅次于相对价值策略。

2018年以来国内资本市场出现了不可言语只能切身体悟的风格变化。期间股市的波澜请随手打开同花顺温顾。定睛看一下,商品指数还是半红不红的,商品市场的机会引人关注。

从宏观策略上来讲,如火如荼不断有暗箭袭来的中美贸易战、央行降准(稳杠杆也好,宽货币也好)以及外汇波动加剧(人民币连续贬值)的驱动下,大宗商品的波动在加大,之后也有继续加大的预期。对比A股市场的不确定性,无论从资金的流向还是波动率的回归,都让CTA跃然纸上,成为投资者资产组合里理所应当的工具之一。

(本文以下讲述都围绕量化cta,小编对主观cta没有太多研究)

01 CTA的高配置价值:

首先划一下重点:CTA在海外的资产管理机构里10%是标配的。

核心原因是它能够提供和其他资产相关性都非常低的策略。传统的资产类别如债券、股票、汇率等这些投资标的特别容易受到宏观风险的影响,尤其在国内缺乏做空标的,一旦市场整体疲软,则无望取得稳定收益。而CTA策略天生可以多空并举,两点优势令其在整个资产配置中占据重要地位。

(1)从交易品种上讲,cta的可投标的不仅有金融期货,还包括几十种的商品品种。而对比股票债券类,商品投资我们很少提到系统性风险。正如如果股市不好,你买工商银行或者买华谊兄弟都可能下跌,但商品品种,如果橡胶跌了,铁矿石不一定会跌。所以,题外话一句,股票量化策略有barra的模型进行风险监控,因为股票有beta,但商品没有,也就没有与市场风险匹配的模型。

(2)另外从交易方向上讲,很简单,多空都可以做。多元化策略,获得不同风格的收益。

直接看下各策略的对比数据,小编取了朝阳永续的私募指数,统计了从2010年5月至今的情况,得到以下风险散点图。横坐标意味风险,纵坐标意味收益,风险小并收益可观的cta策略在图中很是扎眼。当然,右上角的宏观策略,整体风险收益都被放大,适合更高追求的投资者。

简单按照目前1.5%银行年利率,计算直观的夏普比率,债券基金第一,管理期货第二。(在统计之后比对8年表现,股票多头和组合基金的情况真的有点惨...)

CTA策略既然那么实用实惠,那为什么除了2016年大年景被津津乐道了一回之外,2017年开始风头就不在了呢?如上文所说,2017年开始,国内商品波动率下降,对cta策略产生了大的影响。

02 CTA与波动率的关系:

一直都在说CTA市场与波动率的关系,到底如何理解?下面来做个细细梳理:

按CTA的收益来源分类,可以分成趋势策略与套利策略。

(1)趋势策略,即追涨杀跌。但在行情震荡、或者一个趋势结束另一个趋势开始时会出现亏损。

(2)套利策略,捕捉产业链波动规律的机会,赚差价和波动的钱。

国内的CTA私募发展路径,以富善资产为标杆,从最早的趋势,到套利,再到后面的基本面量化混合。大体以供作为范例。

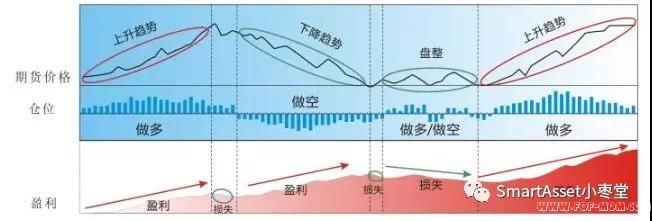

目前国内的大部分CTA策略还是主要利用趋势的肥尾特点,通过追随趋势获取利润。大家应该记忆中对下图很有印象吧,多家cta私募路演中一般都会用到这张图来解释其盈利模式:

搭配这句话使用效果更加:当市场呈现出上涨或下跌的趋势时,趋势跟踪策略往往会表现较好;当市场呈现出趋势逆转或盘整时,趋势跟踪策略往往表现较差。

解释了盈利模式之后,我们再来看一下实操上面的做法,以及与市场波动率到底如何影响。

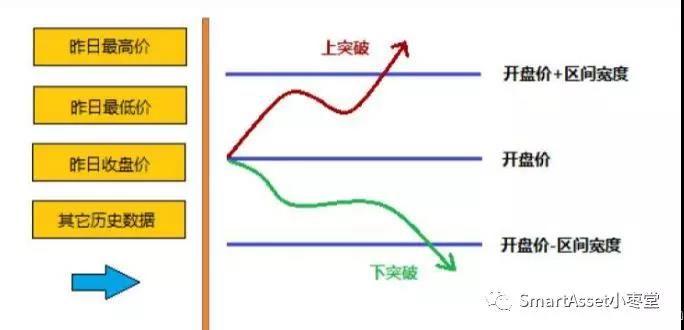

下图是引用了“淘利资产”的一篇微信中的图。

这是趋势跟踪策略常用的一种方法,在当日开盘价的基础上设置一个区间宽度值得到上突破价,减去区间宽度值得到下突破价。这就是区间突破策略。当价格突破某一价位时,采取做多做法,当价格跌破某一价位时,采取做空做法。

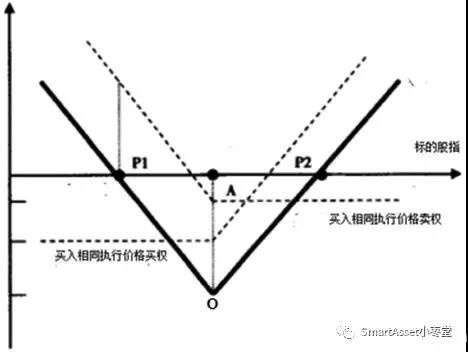

该策略变化一下思路,也就能理解为。在现价的基础上,我设置一个向上的价格,然后买入,设置一个向下的价格然后卖出。是不是很像在买一个看涨期权,买一个看跌期权?组合两个期权,则能够简单得到一个跨式组合,即看多波动率组合。

当标的波动率加大,那么看涨看跌期权的组合都能够赚钱。这样就比较简单直观地解释了cta的趋势策略与波动率的关系。波动率越大,趋势跟踪越能赚钱。

那么2016年和2017年之后商品市场上到底又发生了什么事呢?

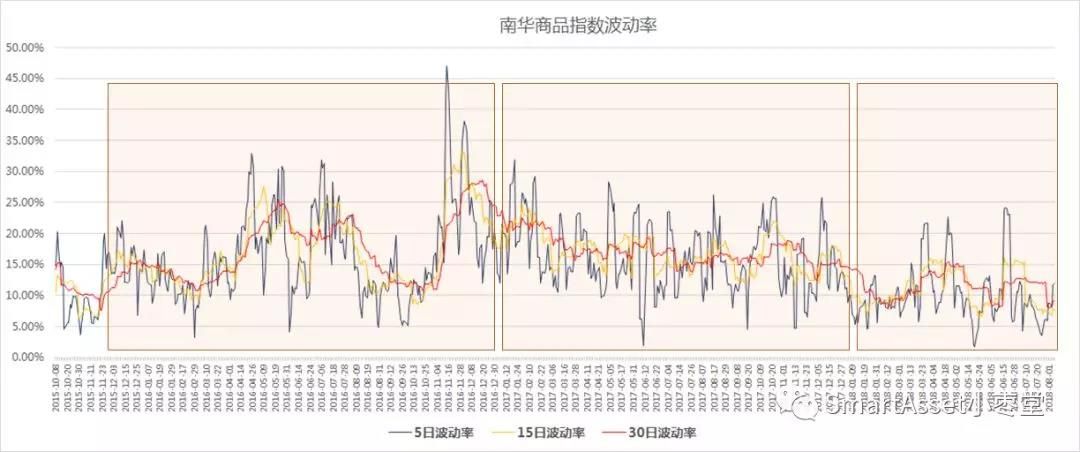

这张是小编统计了2015年10月开始的南华商品指数波动率情况。2016年商品波动率呈现明显震荡上升,但从2017年开始,波动率持续下降一直到今年2月份低位。

在此期间里,cta策略私募的表现总体与波动率相关。2016年的高波动环境,再加上国内市场不成熟,使得国内CTA基金的趋势跟踪策略运用更为高效,收益率相较海外更高,历史回撤也更小。以下小编根据cta策略的周期分类加以说明(下图下表中波动率均对标南华商品指数)。

插播说一下CTA策略的第二种分类:按周期分类。

(1)短期:包括日内,5天以内。特点是稳定性高,净值曲线30度角往上。但容量小。

(2)中周期:5-15天。

(3)长期:30天、60天及以上。周期越长涨幅越大,容量越大,但回撤加大,回撤期加大。

1、长周期CTA:

这个不阴影了,就是鼎鼎大名的元盛winton。中长周期策略,目前仍是海外主流。

元盛2012年进入中国。其一个单策略的管理规模就已经大于300亿美金。据说主要策略是对长中短期趋势信号做加权打分。各品种形成组合,各组合间低相关性。如果震荡则降低仓位控制风险。

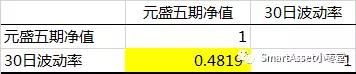

所选产品在2016年收益27.35%,而2017年由于波动率下降收益降至2.06%。

下表为元盛产品净值与市场指数波动率的相关性,0.3-0.5为中等相关,0.5-1.0为强相关。长周期策略与波动率呈现较强相关性。

2、全周期CTA:

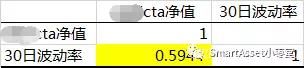

全周期cta一般会包含上述提到的三个周期,短线、中期、长期策略都会配置,有的也会根据不同市场情况进行配置调整。以所选产品为例,呈现出与指数波动率高度相关的走势。

看了两张净值走势图之后,我们可以发现量化CTA基金还有一个显著的特性就是低胜率、高盈亏比。特别对于长周期策略,一年的2-3波行情就能将全年的收益实现,其他时间是处于横盘或者回撤的状态。

3、中周期CTA:

周期在5-7天的策略产品,与指数波动率的关系较弱。

4、短线中频CTA:

持仓在30分钟-2天的产品,对标看指数5日的波动率,呈现低相关性。

5、高频CTA:

每天换手3-4倍。因小编偷懒,没来得及去下载分钟级别的行情数据,所以同样对照5日波动率来看,产品与其相关度更低,甚至有高的负相关性。

从上述几个产品案例来分析,可见长周期策略的cta产品与波动率关系显著。而周期越短,呈现的相关性越弱。且周期越短则产品净值走势看起来越平稳健康,没什么波动没什么回撤。

但实际上,每件事都是两面的。当市场波动率上升的时候,长周期策略的表现将更加可观。小编在这里想强调一点的是,长周期cta虽然回撤大,而且回撤周期长,但如果持有3-5年仍然有不错的收益。对比一般国外投资者都是长时间投资5-10年,但现实情况是,中国人认为只要1年不赚钱就是失效的策略,失败的投资,容错率极小。sigh,,哀叹在海外市场人家已有的几十年成熟经验。

03 CTA与波动率的故事将被改写?

综上,对于长周期趋势之外的cta策略,用波动率高低简单来预期产品表现好像也并非如此准确。此间的故事需要翻篇了么?在没有波动率的行情中,更短周期的策略依然能够赚钱。或者说,更多元策略的产品拥有更多的收益来源。

事实上,一些优秀的CTA机构也早早从单纯的趋势策略进入到了多元策略,或提高其他策略的占比,包括运用套利等混合策略,包括运用高频数据捕捉日内波动收益的策略。

就像在量化投资中,如何判断因子是否失效永远是一个绕不开的难题。单一因子可能并不是长期一直都表现良好。但简单用现状就去判断因子是否已经失效也并非客观。优秀的团队要做的,是应该想清楚如何管理、处理好现状。单一因子如果有可能在一段时间里无法发挥,那就用分散化、混合后的效果来实现1+1+1>3。

混合cta策略应对复杂市场。

好比有些cta私募去年赚钱但今年不赚钱。主要就是去年赚钱多集中在某类因子上,但今年不再有效。而今年其他模型有效的但恰恰是这些机构没有的,那必然就表现不佳。

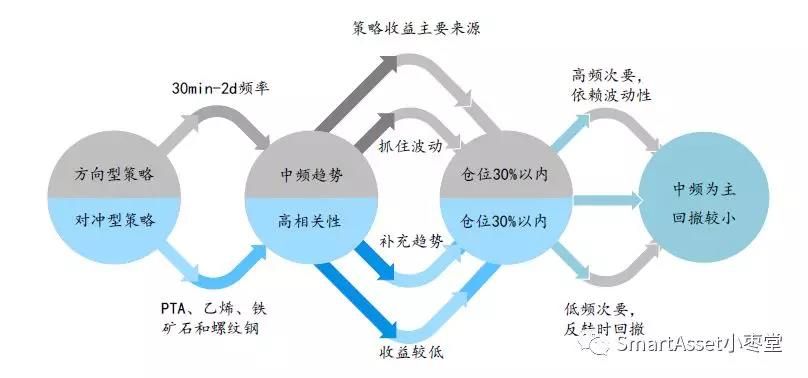

以hd路演ppt中的一页作示范说明,hd的策略系统(如下)根据方向型和对冲型两个组别划分,下面再分8大类策略,4000多个小模型。

方向型策略与波动率有关。波动率提高,方向策略收益提高,对净值贡献提高。而当波动率稳定时,对冲型策略(基于品种间的统计套利等)收益将提高。这个角度上,对冲型策略能够有效起到提供收益、降低回撤的作用。在策略模型配置上,hd采用更多模型更多元的策略来丰富组合。高波和低波都有对应适合的策略组合,争取做到亏损有限,同时又兼具爆发力。

另一方面,hd在频率特征偏向中频,周转率更高。加上模型之间的相关性低,此两点又能更好地控制策略总体回撤较小。

hd老板的原话:“我们的策略对波动性的依赖并不太强,这就是我们做多样化策略组合最核心的出发点,也就避免对波动性择时太多依赖,如果波动性弱就不赚钱了,那说明还是在波动性低的市场中没有找到合适的方法”。

除了增加统计套利的多空对冲策略外,有的新型CTA还会利用高频策略做盘口预测。高频策略的逻辑相对简单,而难度在于系统和成交,容量低。高频依据更广的信号进行交易,相对数据量就越大,统计学习的算法预测精度要求也越高。

此外,新型cta策略有的也加入了当下热门的机器学习,策略因子的迭代,占比优化都可以根据算法去进行自动调整以适应环境。让算法总结知识,用算法构建模型,再提升模型的表现。

04 下半年对于CTA策略的机会:

最后,小编想说,如今市场波动率回归的说法已经陆续喊了小半年,但事实上回归的进度仍令人捉急。下半年虽然各家还是保持这个说法,但高波到底在何时出现谁都无法轻断。

所以在这个时候保持头脑清楚。如果有长期持有的信念,可以选一个长周期靠谱的cta策略。如果还有顾虑担心一直不赚钱的,那就选择策略更多元,特别在2017年仍然有优异表现的cta策略。这样出现趋势的时候不会落下你,但在趋势没起来的时候也不会太亏待自己。

总而言之,这个世道下,有钱的,多少配置点好的cta还是很是必要的。

引:芝加哥商品交易所一篇研究报告《Managed Futures: Portfolio Diversification Opportunities》中做了这样一个资产组合模拟,在原始组合(50%股票+50%债券)中加入CTA基金,形成的新组合(40%股票+40%债券+20%CTA)的收益率高于原始组合,并且波动性大幅低于原始组合。