麦肯锡给出银行转型策略,资管新规下仍然站在食物链顶端

时间:2018-05-22 22:38 来源: 陆家嘴杂志 作者:倪荣页

资管新规落地后,中国银行家要如何成功转型资产管理、财富管理与私人银行业务?

2018年5月21日,麦肯锡发布最新一期《中国银行业CEO季刊》,解密新时代下资产管理与财富管理的新模式。

麦肯锡认为,依托庞大的客户基础和渠道网络,银行资管仍然站在整个大资管食物链的顶端,能够有效地了解客户需求,并提供相应的资产配置建议。

资管业务轻资本、高收益,对于银行具有重大价值。但是在资管新规冲击下,中国大资管过去十年“监管套利、隐性刚兑”的商业模式难以为继,转型刻不容缓。

麦肯锡全球资深董事合伙人兼麦肯锡中国金融行业咨询负责人曲向军指出,银行资管业务对于银行具有重大战略价值。放眼国际领先银行,资产管理业务的股本回报率(ROE)普遍在20%以上,远高于银行业平均水平。

以摩根大通为例,2017年其资管业务ROE达到25%,显著高于同期零售银行的17%,商业银行的17%,公司和投行业务的14%。

同时,资产管理业务的管理费模式带来了稳定的收入,能够很好地护航银行穿越经济周期。领先银行的资管业务收入近年来基本维持在10%左右。

值得注意的是,资产管理是典型的高投入、高回报业务。以国际领先的银行系资管公司为例,其资管业务的成本收入比一般都超过70%,主要投入集中在投研团队和科技建设。但是,国内银行对资管部门的投入普遍不足,国内个别银行资管业务的成本收入比仅为10%左右。

对比国内目前管理资产规模超过2000亿元的基金公司,员工基本都在400人以上,而中国多数银行资产管理部只有几十人,亟待加大投入。

在财富管理方面,个人和机构的财富管理和资产管理需求仍然强劲。在资管新规下,未来两年中国银行资管业务的关键是回归‘受人之托,代客理财’的业务本源,要做到这点,银行必须尽快落实 ‘七个转型’,即向全市场主动管理转型,向净值化产品转型,零售推动和机构直销两手抓向协同营销转型,向资管子公司转型,向市场化人才机制转型,向独立资管风控体系转型,以及向智能资管转型。”

曲向军先生总结:“中国银行业正身处一个独一无二的时代,充满挑战但更蕴含着巨大的发展机遇。麦肯锡建议中国的银行家们需把握五把 ‘金钥匙’,以完成业务模式的重塑与转型,打开胜利之门。以下是更为细化的策略分析:

一、建立全市场投资能力

投资能力是资管行业的核心价值和长期竞争力来源。

未来,国内银行需要发挥自身优势,以固定收益(包括标准债券市场、资产证券化市场和非标市场)和FOF/MOM(委外投资能力)为重点打造投资能力,并逐步构建完善的投研体系。

固定收益市场是银行资管的传统大本营,国内银行需进一步强化自身优势,驱动债券投资从目前持有到期为主转向交易型、策略型的投资模式,同时迎合“非标转标“的趋势,围绕资产证券化等重点领域,打造标准债券市场投资能力。

除固定收益市场外,银行资管也需要不断拓展投资能力的边界,通过委外和自建团队等多种模式布局权益类资产、外汇资产、商品类资产和另类投资领域,从而为客户提供覆盖所有资产类别的投资能力,也在同时避免理财净值化时代某特定资产类别回报大幅度滑坡对业务的负面影响。

麦肯锡建议,国内银行应该加强主动管理,驱动开放产品平台建设和净值化转型。

以双F(固定收益+FOF/MOM)为重点建立覆盖大类资产的投资能力

二、提升专业化咨询顾问能力

银行需要向公募基金公司学习,建立系统化的投研体系。在明确投资理念的基础上,构建起覆盖市场策略师、行业/ 大类资产研究员、投资经理在内的投资团队,同时建立起缜密的投资流程,从而确保投资理念的贯彻执行,提升投资表现的可持续性,降低波动。

如何打破客户心中理财产品视同存款的既有印象,推动产品净值化将是银行资管转型的最大挑战之一。麦肯锡建议银行资管通过四大抓手,在构建高竞争力产品体系的同时,通过产品设计循序渐进驱动净值化转型。

为了让客户能够逐步接受净值化产品,银行资管需要从产品设计入手,开发出既能够满足客户需求,也符合净值化趋势。

理财净值化转型需要银行资管进行一系列配套变革,比如投决体系、风控机制、产品估值、信息披露、激励机制、后台运营和IT 系统等。比如在产品估值方面,银行需要建立一套围绕非标业务的估值方法,通过非标资产减值计提的方式,动态反映资产的信用风险。又如在后台运营方面,由于净值式产品对信息实时披露的要求,理财合同从设计、份额计算、交易维护、资产交割和核算清算的各个步骤都需要更准确和及时。

麦肯锡建议,国内银行应加强研究和投顾团队搭建。

三、发挥客户优势与协同潜力

除了投资能力的瓶颈,银行资管转型的一大掣肘存于销售能力,现有零售前线的理财经理面对产品净值化如临大敌,同时商业银行普遍缺乏系统化的机构客户覆盖能力。这都将是资管业务营销模式转型亟须解决的重点问题。

银行可以依托客户基础和多元化业务构建差异化竞争力,建设跨部门的团队实施落实:例如,瑞银的私银板块内设置IPS 部门(投资与产品服务),集合了来自投资银行、全球资产管理,以及私人银行的精干力量,为私人银行的客户提供投资意见和产品解决方案。在IPS 的联接下,UBS 三大板块虽然依旧独立,因为共同目标一致,跨部门合作中可能出现的部门利益冲突被降到最低。

协同是银行资管区别于其他管理人的最大优势。麦肯锡建议银行资管要通过委员会机制和协同组织的构建确保协同营销的有效落地。

四、大力投入人才团队建设

资管业务是一个高端人才驱动的业务,国内银行在优化治理模式的基础上,应该尽快建立市场化的人才体系,搭建良好的个人发展平台,并提供具备市场竞争力的薪酬激励机制,吸引行业领军人才加盟。

麦肯锡建议,银行应建立市场化薪酬激励机制:跳出现有体制,对标大资管领域其他专业资管机构,提供具有吸引力的薪酬激励方案,比如与投资表现和募资额挂钩的奖励机制,超额投资收益提比的Carry 机制和跟投机制(适用于另类投资)等。

五、拥抱日新月异的金融科技

人工智能和大数据技术驱动下,智能资管正在从分销、投研和运营模式三个领域对资管的全价值链进行颠覆和赋能。科技将成为资管行业新的生产要素,改变生产关系、并提升生产力。全球领先的资管公司正纷纷大手笔增加科技投入,加速布局智能资管。

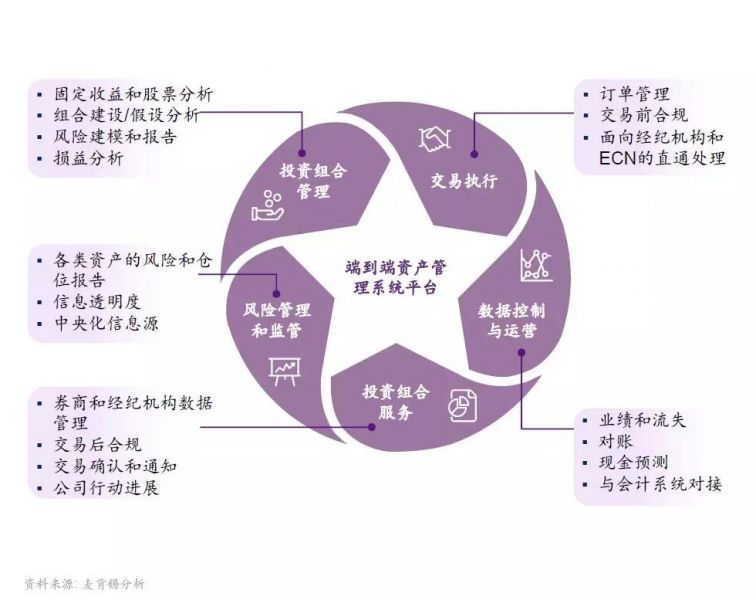

首先,银行资管需要加大信息系统投入,打造投资、风控及运营一体化的端到端资产管理系统平台(见图10)。比如摩根大通2016 年仅在资管条线就投入8 亿美元用于科技支出,主要在全球范围内为销售团队提供产品查询、投资材料查询工具,并为客户提供新的技术工具,实现流程自动化。

其次,银行需要通过投资、战略合作或者团队自建的模式加速在智能资管领域的布局。比如建立或优化智能投顾平台:聚焦于货币类、债券类和ETF 类产品的线上组合分销,建立服务零售长尾客群的直销渠道。加强大数据和人工智能在投研领域的应用:依托机器学习、自然语义等技术实现结构化和非结构化数据在投资研究中的应用,支持投资研究、自动生成投资想法并优化投资流程和决策机制。全球资管行业领军者都在积极布局智能资管领域的金融科技公司。

以高盛为例,2014 年末其领投了智能投研领域的潜在“独角兽”Kensho(目前估值已经超过5 亿美元)。

打造端到端资产管理系统平台

麦肯锡建议,银行应强化智能投顾、智能投研等新技术在资产管理、财富管理全价值链的应用。

胜利之门再度开启

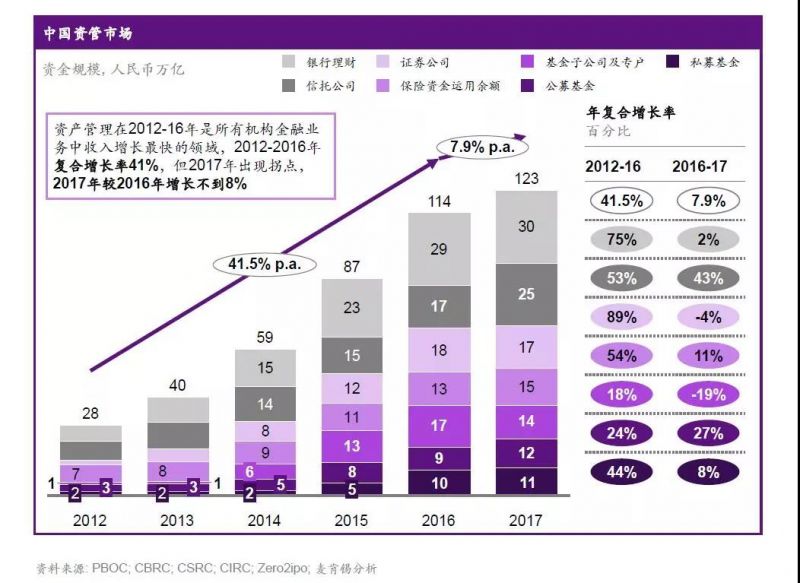

2012-2016年,中国资管市场度过了黄金五年,管理资产规模年复合增长率高达42%。其中银行理财更是增长的核心驱动力,年复合增长率高达75%。但是, 2017年中国“大资管”市场突然急刹车,年增速下滑到8%以内。

这个时代也可能孕育着最好的机会。个人和机构的财富管理和资产管理需求仍然强劲。

麦肯锡预计,至2021年,中国个人财富将达到158万亿元人民币,其中,居民非现金和存款的金融资产配置占比将不断提升,从目前的51%左右提升到56%以上;同时机构投资者也在加速成长,过去五年其管理资产增速也达到了20%以上。

不仅如此,根据国际经验,银行凭借其强大的客户资源、完整的账户体系和一体化的业务能力,在资产管理和财富管理领域优势明显。放眼全球,银行系资管占据全球前20大资管机构排行榜的半壁江山,并在全球前20大私人银行排行榜上占据17个席位。提前引领转型的国内银行将很可能继续成为未来中国“大资管”和“大财富”市场的主导力量。此外,互联网金融监管趋严也为银行创造了有利的环境。因此,中国银行家们应该积极驱动资产管理、财富管理和私人银行业务的转型,打开通往“最好的时代”的大门。