浅谈市场中性策略——当下投资人最满意的策略配置

时间:2019-10-02 12:08 来源: 顶层财经 作者:荣荣Richrong

我们大多数时候工作是帮助投资人根据宏观经济形势的变化和市场的行情,并结合自身的情况,做到最佳风险收益比的大类资产配置组合或者大类策略配置组合。

最近从很多投资人那里得到一个信息反馈:“某市场中性策略产品的收益不是你给我做的各种产品收益里最高的,却是我体验最好,最满意的一种产品哈”。因此特别想和大家聊聊探讨下市场中性策略。

而在过去一年里我和投资人关于大类策略配置方面说的最多就是——战略布局指数增强,标配市场中性。关于战略布局指数增强的逻辑之前的帖子有详述,这里就不再赘述,下面主要聊聊市场中性策略是什么哈。

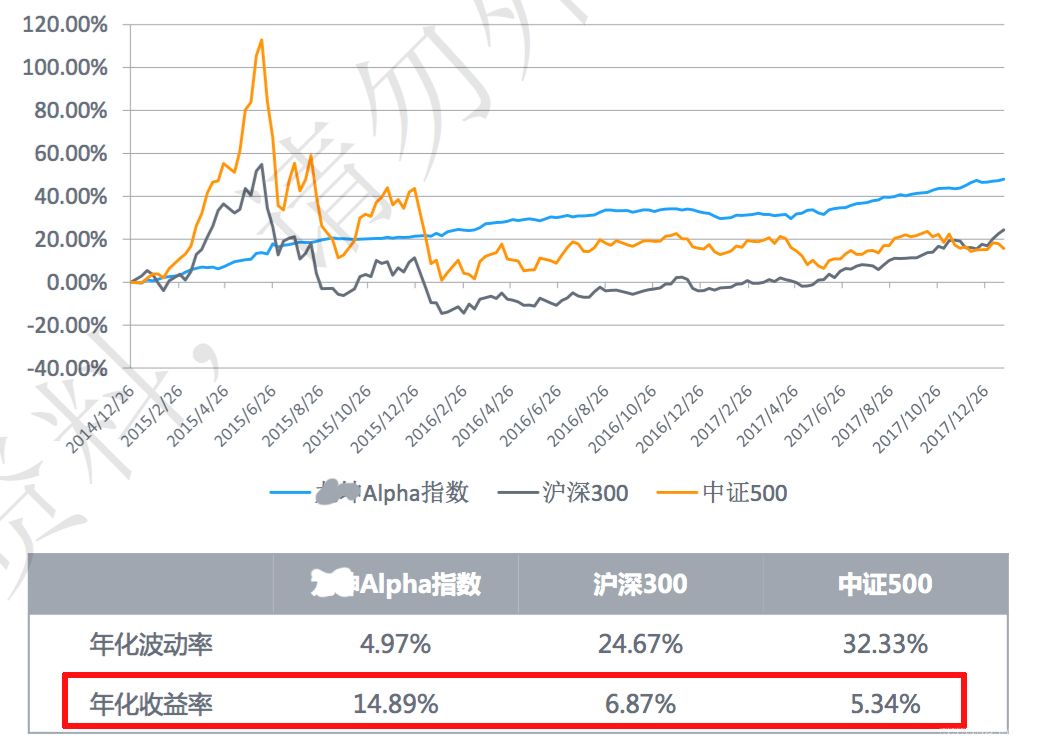

在聊枯燥的策略逻辑之前,我们先直观感受下我们给投资人找到的市场顶尖的市场中性产品业绩曲线哈。

(该产品实际运作费后业绩曲线)

不知道大家看完上面的业绩曲线的感受,我和已经投资该策略产品的投资人感受是一样的——稳稳的幸福。

看完业绩曲线我想大部分投资人都会有两个疑惑,一是这样的业绩曲线是如何做到的(每次市场暴跌都能稳稳的上涨),二是这样的策略业绩曲线是否能够一直保持。

这边我先简单回答下第二个疑惑,没有任何一个投资策略是一劳永逸,从执行层面需要基金背后的团队不断的投入和进步,从大环境来看不同大类策略也都有它自身的牛熊周期,文艺点说就是春夏秋冬。因此在如何把握该类策略的春夏时节积极布局赚钱,在该策略的秋冬时节来临时,降低该策略的配置比例甚至不再配置是我们和投资人需要不断总结学习的(后面有机会开贴单独和大家分享这方面的东西哈)。

下面首先我尽量用大白话和大家聊聊市场中性策略的投资逻辑哈。

201年之前遇到持续熊市的时候,投资者想要从二级市场赚钱是异常艰难的,即使是市场上最优秀的公募基金和私募基金都很难获取绝对收益。即使能大幅跑赢沪深300指数,但由于指数跌幅巨大,哪怕跑赢了指数,净值仍会出现不同程度的下跌。

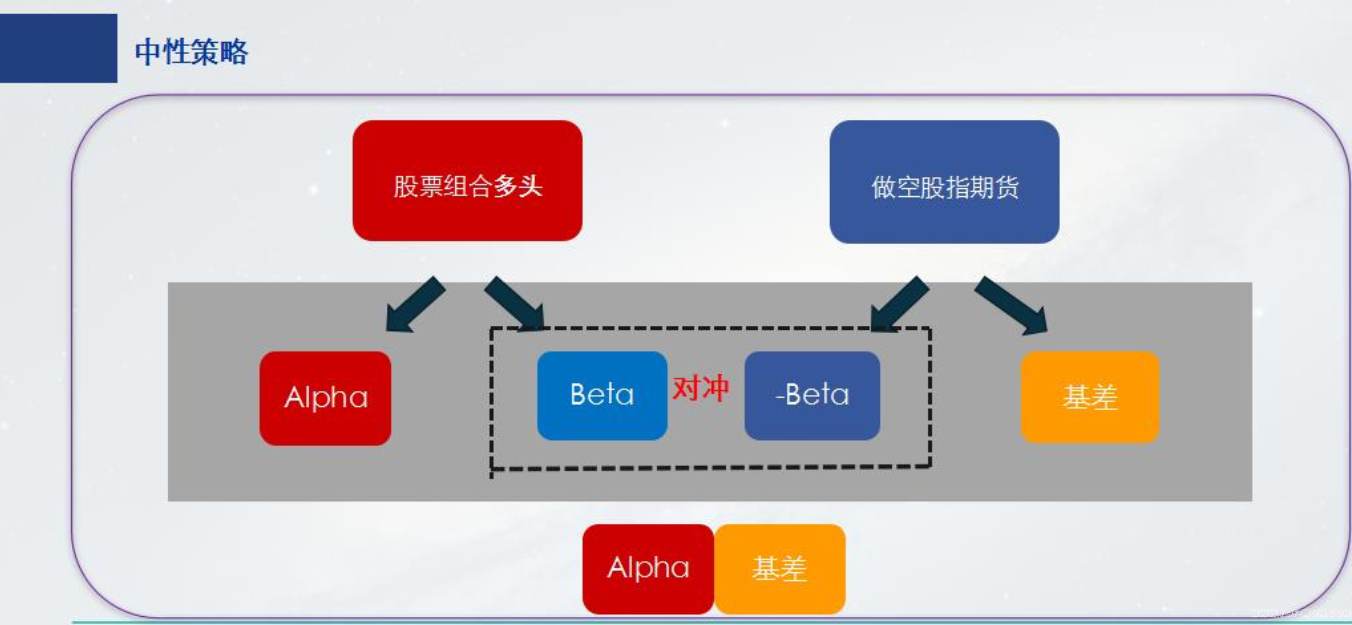

这种局面在2010年4月16日股指期货正式上市后被打破了。金融衍生品最根本的职能是管理风险,而利用股指期货作为风险对冲工具,投资者就能构建出牛熊市均能稳定盈利的市场中性组合。

采用市场中性策略的投资者,在股票现货市场上买入一篮子股票,同时在期货市场上卖空对应价值的股指期货合约,以求将指数的波动完全规避。而该策略的核心在于选股,最终能否盈利就要看所构建的股票组合能否战胜基准指数,在大盘上涨时股票持仓比指数涨得多,大盘下跌时股票持仓比指数跌的少。投资者如何构建出能够跑赢沪深300指数的股票多头组合尤为关键。

在股票多头组合构建层面,投资者可以采用传统的基本面研究选股方法或量化分析研究选股的方法。

传统的基本面研究提供了有关经济、行业和特定公司发展趋势的重要假设,通过研究员自下而上跟踪分析来不断验证这些假设从而发现其中有明显超额收益的投资品种。基本面研究往往是通过一家上市公司历史记录(损益表、资产负债表和现金流量表等)作为出发点来预测未来的利润和现金流的趋势,这种分析方法是对所涉及的不同公司和行业量身订制的,研究员的经验积累相当重要。

量化选股,则是借助统计学方法,对宏观经济指标、上市公司的财务数据、股票在二级市场上的表现、投资者情绪、分析师预期等等海量数据进行长期、全面的回溯,以求发现少数能够预测未来股票收益的指标。

在这里我简单先谈下很多投资人在参加各种私募基金路演时听到的beta(贝塔)和alpha(阿尔法),估计还是有部分投资人不是太明白哈。

我们经常说beta就是市场的趋势收益部分,alpha是超额收益部分。举例说比如今日大盘指数上涨1%,您自己的股票持仓收益是1.5%。那么今日市场beta收益就=大盘指数上涨的1%,alpha超额收益=1.5%-1%=0.5%就是咱们自己股票持仓超额收益,或者说跑赢市场的收益。再比如说今日大盘跌了1%,咱们持仓股票跌幅是0.8%。那么今日大盘beta趋势收益=-1%,我们的持仓alpha超额收益=-0.8-(-1%)=0.2%。在市场跌幅1%情况下我们取得了0.2%的超额收益,简单说就是比大盘少跌了0.2%。但是因为市场跌幅较大,我们虽然有超额alpha收益,但持仓依然是亏损的,只是比市场少跌了些。

此时我想很多人就会想到要是事先利用股指期货做好对冲,这样就可以对冲掉市场下跌的风险,赚到绝对收益超额 部分的0.2%。

而市场中性的策略就是我们通过做空股指期货对冲掉市场波动的风险,当然我们在对冲掉市场大跌时的空头风险时,我们也等于放弃了多头beta端的趋势收益。因此市场中性属于做绝对收益的产品,本质上和市场的涨跌牛熊没有相关性。

而目前我们评价一支市场中性策略产品的强弱,主要看其在股票端取得超额收益的强弱,因为这直接决定了该产品的最终收益情况。

关于市场中性策略我们主要关注点在量化选股+量化交易型的私募投顾。

对于能够产生超额阿尔法的策略因子,量化分析师会用数学方法给它们赋予一定的权重,并对市场上的股票进行打分,经过层层筛选之后,得到最终的股票组合。

另外,在用量化方法选股时,因子权重的设置,也能够体现出策略开发人员在投资哲学上的很大差异。例如高配成长类因子能够在2010年、2013年等年份带来很高的超额收益,这几年这种简单粗暴的方法已经很难在市场上获取超额收益了,因此2014年之前在市场上名声大噪的一些市场中性量化私募这几年很少听到他们的声音了。

市场中性策略的另一大优点是大幅提高了产品的风险调整后收益。传统的主动管理型基金,由于受系统性风险影响,股灾回撤幅度往往会超过20%。而市场中性产品能够以类似于债券基金的小幅净值波动,带来10%以上的年化收益,夏普比率数倍于传统的股票基金。

收益分布:股票策略头尾分化严重,市场中性相对稳定

从各策略收益分位值可见,50%的股票多头策略亏损,头部尾部平均相差约10%。50%的市场中性策略收益超过0.86%。

风险评估:波动加大,中性策略性价比凸显

数据截止2018年2月份,市场波动加大,股票策略年内平均最大回撤7.8%,中性策略性价比凸显,CTA策略经历回撤考验,年内录得正收益。

市场中性策略什么时候会亏钱?

从上面的图表中我们也会看到市场中性策略也会有亏钱的时候,就拿2016年和2017年来看,这个策略市场整体是没有赚钱的,过去两年是该策略的秋冬季。具体亏钱的情况是哪些呢?

首先简单的说不管通过什么方法构建股票组合,如果股票端没有alpha超额收益的话,那该策略肯定是亏钱的了。那是不是可以实现股票端alpha超额正收益就一定是赚钱的呢,也肯定不是。在策略的执行层面还是有很多其它交易成本的。下面主要举例谈谈基差对市场中性策略收益的影响。

什么是基差?

基差这个概念简单理解就是某一时点的股指期货减去所对应股票指数现货点位的差值:

举个例子,如果沪深300指数的点位是3169.56,而沪深300股指期货(例如IF1606,IF代表沪深300,而1606代表该合约将于16年6月交割)的点位是3158.8,那么此时的基差为3158.8 -3169.56 = -10.76,此时基差为负。

负基差对市场中性对冲策略有什么影响?

首先要从中性策略的投资逻辑来看,如果我们买入一篮子股票组合,并做空指数,那么如果当月股票组合的变化为α+β,而指数变化为β,那么该月的总收益=(α+β)-β=α,如果α为正,则获得正收益,由此可见如果中性策略股票端取得正的超额alpha收益,就可以取得收益。

但实际情况并不是这么简单,我们并不能直接做空股票指数,只可以做空股指期货,假设我们在期指开仓时,股票指数点位=A,股指期货点位=B,而交割日两者价格=C(根据交割规则,交割日期货现货价格将趋于一致)。那么代表市场变化的β=C-A,而我们需要减去的是(C-B),也就是做空期指后指数的变化。

而真实的投资总收益=(α+β)-(C-B)

=(α+β)-(C-A)+(B-A)

=(α+β)-β + (B-A)

=α+(B-A)

所以我们可以发现,实际上基差也会左右我们最后的收益,建仓初期的“正基差”会给我们带来额外的收益,而建仓初期的“负基差”会成为我们进行投资的一种成本(也可以理解为支付了一笔组合的保险费),从而降低我们整体的投资收益。而当基差开始收敛后,基差对于组合波动的不稳定性也会慢慢减小。

市场中性策略如何应对基差波动?

而近2年我们面对的更多是严重负基差的情况,如果一篮子股票优于市场的表现不足以弥补负基差,那么此时开仓往往面临亏损,这也是近两年市场中性策略表现一般的要因。

现实中,我们每次开仓并非一定要持有到交割日,如果我们在中途进行平仓的话,一旦在这期间负基差扩大(或者正基差收敛),我们就可以获得正收益,而当负基差收敛(或者正基差扩大),我们就会遭遇额外损失。

在这一过程中,如果我们可以加入对基差趋势的分析,就可以利用更灵活的配置思路去博取超额收益。负基差虽然给市场中性策略带来了额外的投资成本,但通过对市场专业的分析和建仓时点的把握可以对组合收益有进一步的优化。

虽然中金所在股灾后对期指的交易采取了一定限制,但对冲基金仍旧是现阶段境内最具发展潜力的资产配置工具之一。近半年随着二级市场的逐步转暖以及市场波动率加大,期指贴水幅度持续显著降低,给市场中性策略产品的运行和发展带来了难得机遇。

过去我们帮助投资人全市场精选量化交易私募投顾,即时在过去几年基差贴水最严重,对冲成本极高的情况,依然可以取得远远跑赢市场平均水平收益(不同私募投顾选股交易各有特点,在不同市场环境里获取超额收益表现也会有不同的表现,这也是我们日常需要重点做的功课)。