CTA策略基金配置价值分析

时间:2019-09-01 10:13 来源: 上海国际信托大类资产研究 作者:杨辰/简永军

报告要点

海外CTA策略基金在过去40年获得了飞跃式的发展,规模从1980年的3.1亿美元增长到2018年底的3550亿美元,已经成为海外投资者的核心配置资产之一。2010年CTA策略基金进入中国,为国内投资者提供了一种新的资产配置方向,目前国内市场对CTA策略的实践仍处于起步发展阶段,据基金业协会统计,截止2017年底CTA策略私募基金规模仅为261亿元。本文对CTA策略基金的配置价值进行了研究,我们发现CTA策略基金的配置价值主要集中于四个方面,一是较高的风险收益比,能为投资者带来可观的收益;二是在经济下滑和风险事件冲击过程中可以获得较高收益,有着风险稳定器的作用;三是策略类型多样,可以适应不同的投资需求和市场环境;四是与其他策略相关性低,可以有效降低资产组合的风险。

一、什么是CTA策略基金

商品交易顾问(Commodity trading advisor,CTA)最早是美国监管机构对那些提供期货、期权及互换等衍生品交易建议的个人或组织的定义。现在CTA也作为部分资产管理机构的定义,指的是那些运用全球期货、期权和其他衍生品作为投资工具,对客户资产进行管理的机构(我们统称其为CTA策略基金)。

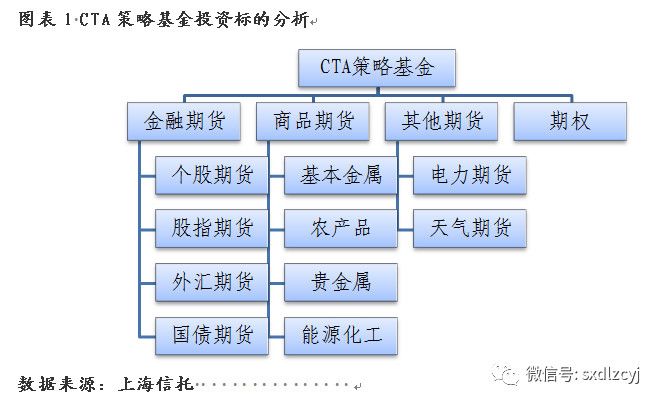

从投资标的看,CTA策略基金主要交易商品期货合约和金融期货合约,商品期货合约的主要标的资产包含农产品、基本金属、贵金属和能源化工等各类;金融期货合约主要标的资产包括个股、股票指数、债券和外汇等。随着市场的不断发展,也出现了一些相对小众的期货资产,例如天气期货和电力期货等。同时,期权也是CTA策略基金的重要投资标的。

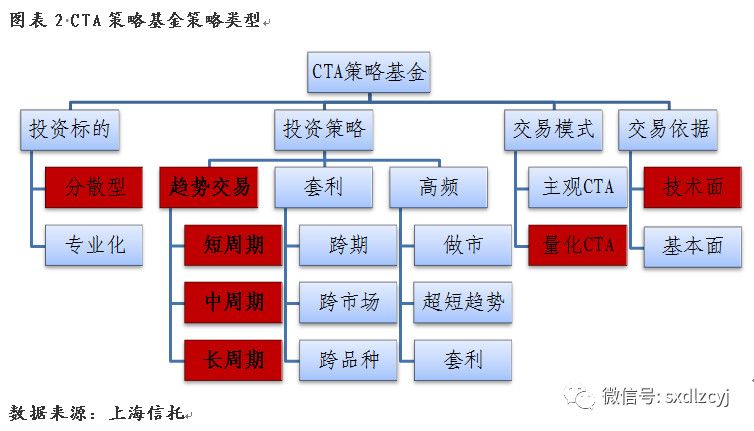

CTA策略类型也多种多样,根据投资标的、投资策略、交易模式和交易依据四个维度,可以延展出多种不同策略。例如根据投资方向可以分为分散型和专业型,前者投资多种标的合约,后者投资单个或单类标的合约;根据投资策略可以分为趋势策略、套利策略和高频/日内策略,趋势策略又可以分为短周期、中周期和长周期三类,套利策略又可以分为跨期套利、跨市场套利和跨品种套利,高频/日内策略又可以分为做市策略、超短趋势和高频策略;根据交易模式可以分为主观CTA和量化CTA,前者依据基金经理的经验作出买卖判断,后者依靠量化系统自动给出交易信号并进行交易;根据交易依据可以分为技术面交易策略和基本面交易策略,前者主要以趋势、反转和形态等各类技术面因子作为依据判断交易机会,后者主要通过对于标的资产供求关系的分析确定交易机会。

趋势策略有着收益高且市场容量大的特点,同时还是CTA基金能够应对危机的核心策略,已经成为市场的主流。Galen Burghardt(2010)发现,市场上的趋势类CTA策略基金组合的表现与CTA指数的表现相关系数高达97%,表明基于技术面因子的趋势跟踪策略已经成为市场的主要策略。相较于主观CTA,量化CTA稳定性更高,也更适应分散型策略以及趋势策略;相较于基本面因子,技术面因子在期货市场有着更高的可靠性。所以,市场最多的策略为投资多种品种,以技术面因子确定交易机会的量化趋势交易策略。海外CTA策略基金趋势也反映了这一点, CTA对冲基金管理规模中约94%为量化策略,而量化策略主要为基于技术面因子的趋势跟踪策略。

二、CTA策略配置价值一:高风险收益比

期货合约既可以看涨做多也可以看跌做空,在期货品种价格上涨或下跌时均可以通过操作期货合约获利。总体来看,无论成熟的海外金融市场还是仍处于发展阶段的中国市场,均取得了较好的业绩表现。

根据Barclay hedge编制的CTA策略基金指数,截至2018年12月31日,CTA策略基金指数较1980年已上涨35倍,年化收益率高达9.89%,最大回撤为13.29%。而公认的近几十年全球最优资产之一的标普500指数同一时间范围内仅上涨17倍,年化收益率为7.98%,最大回撤高达40.12%。

2010年伴随着沪深300股指期货的推出,国内CTA业务发展迅猛。2012年境内期货公司的资产管理业务开放,CTA基金开始以基金专户的形式存在,产品运作更加公开,成为众多投资者资产组合配置的必要工具。2014年期货资管业务“一对多”的开放使得期货基金进一步解禁。随着私募基金法律法规的不断健全,CTA私募基金不断涌现,成为市场的主要力量。国内CTA策略基金发展尚处于初始阶段,市场不够成熟,使得国内CTA策略运用更为高效,收益较海外更高。朝阳永续CTA趋势精选指数显示,2014年1月1日至2019年6月14日,CTA趋势精选指数绝对收益达到了157.24%,年化收益达到了18.93%,最大回撤仅8.72%。

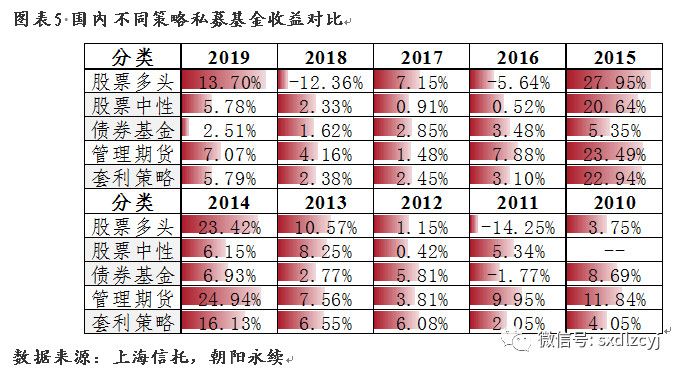

分年度看,2010年以来CTA策略平均绝对收益在所有年份均获得了正收益,其中5年获得各类策略中的最高收益。

三、CTA策略配置价值二:经济下滑和事件冲击期间最优策略

任何资产价格最终都会受到经济增长情况的影响,理想情况下经济恒定速率增长,资产价格受经济增长情况约束,进行小幅震荡。但现实情况中,经济受生产周期和债务周期等因素的影响,展现出明显的周期性特征,在扩张和紧缩之间不断轮回,这也造成了资产价格的大幅波动。例如股票型基金的业绩往往不具有持续性,容易出现大涨大跌的行情。

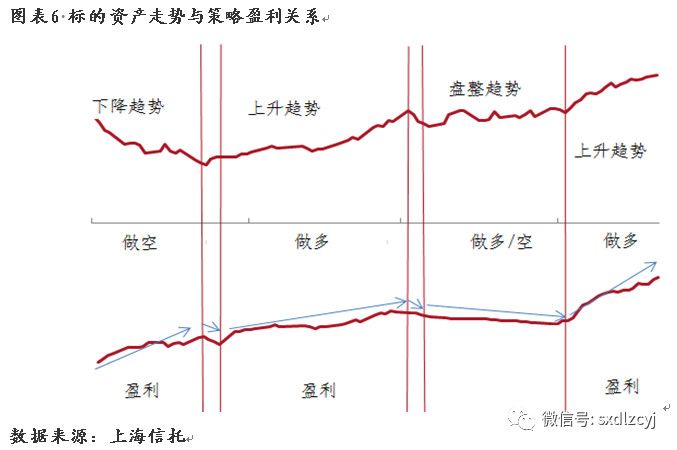

而CTA策略基金以趋势策略为主,因其做空机制的存在,在资产价格上涨和下跌阶段均可以跟随趋势交易,在上升趋势形成后做多,在下跌趋势形成后最空,仅在资产价格多空转换和震荡的行情下出现横盘或回撤。

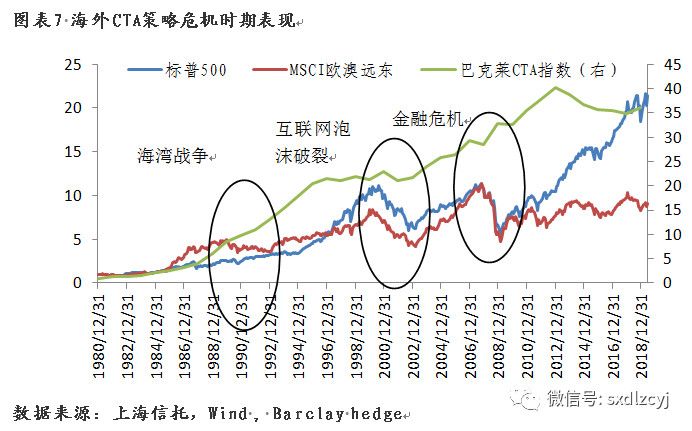

CTA策略基金的这种做空功能,使得其具有“危机保护器”的作用,即经济面临危机下滑时,可以获得较好收益。危机造成经济下行往往对应两类情形:衰退或者滞涨。在衰退情形下伴随着通缩,造成资产价格的大幅下挫,就像我们分析的资产价格长期的向下趋势使得CTA策略可以通过趋势做空获得较好的收益。在面对衰退风险时,如果货币当局为了避免通缩的情况而进行货币放松,可能会带来货币超发,这时经济如果不能实现复苏,则面对滞涨情景,资产价格大幅上升,此时CTA策略可以通过趋势做多获得较好的收益。在资产组合中,CTA的这种特性还可以中和经济下行造成股票和房地产等其他资产下跌带来的损失,提升整个资产组合的稳定性。分析美国1980年以来的几次重大的经济下行周期我们可以看到,在股票资产大幅下挫时,CTA策略往往能够获得较好的正收益。

CTA策略基金的“危机保护器”作用不仅体现在大的危机,也体现在小的风险事件。例如,国内2015年股灾后以及2018年中美贸易冲突期间,股票等多种资产价格均出现大幅下跌,而商品期货趋势行情出现,CTA基金收益显著。

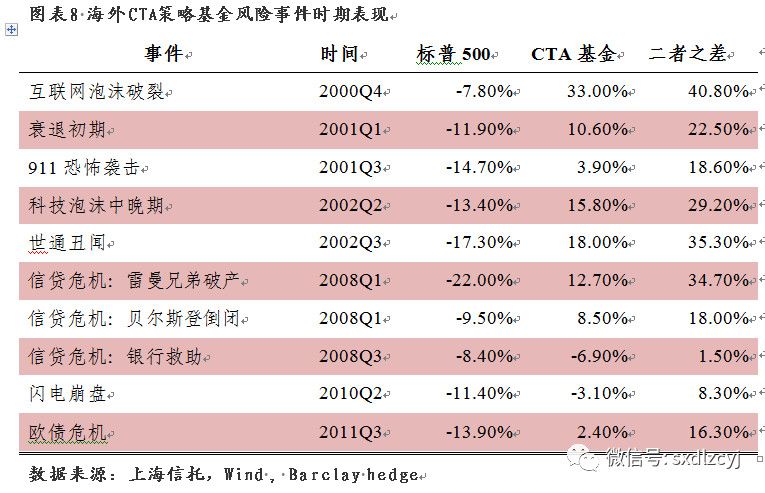

进一步我们分析了近些年美国几个具体的短期冲击事件中的CTA和股票表现,发现在经济下行周期和风险事件冲击的过程中,CTA策略均表现了较好的收益,仅在2008年第三季度因为政策救助带来的市场行情逆转和2010年极端事件冲击情况下出现了负收益,其他的危机行情下均获得了正收益,且在所有危机期间收益均优于标普500指数。

四、CTA策略配置价值三:策略类型多样,适合多种行情结构

就像我们前文介绍的,CTA策略类型非常丰富,丰富的策略类型也带来了多样的收益特征,使得CTA策略可以满足不同投资者的需求,也能在不同的市场行情下获得收益。例如从不同投资策略来看,套利策略具有收益稳定,胜率高,回撤小,但绝对收益水平有限的特点;高频策略具有收益稳定,胜率高,收益高,回撤小,但硬件投入要求高,市场容量小的特点。套利策略和高频策略可以作为长期的配置基础,获得稳定的投资收益。

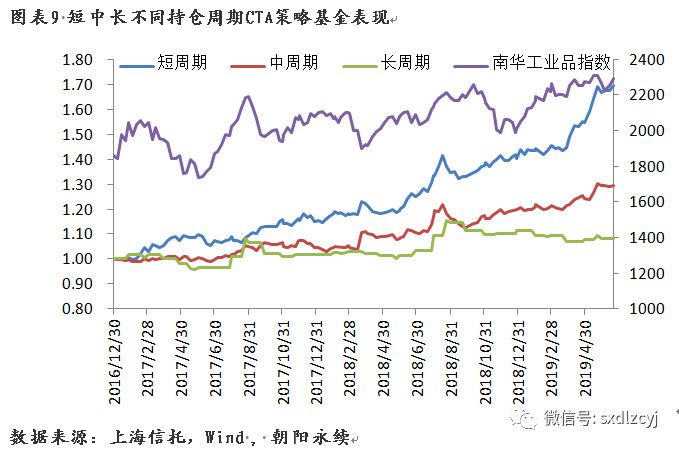

趋势策略收益一般介于高频策略和套利策略之间,回撤则高于这两类策略,但其具有市场容量大的特点,可配置性较强。同时,趋势策略由因其持仓周期不同,也有着不同的风险收益特征,可以适应不同的市场行情。短周期策略持仓周期多在5天之内,根据投资标的的分钟级别数据对趋势进行判断。短周期策略因其判断的是短期趋势,通过多次小额盈利积累收益,所以受投资标的大趋势影响较小,可以获得较为稳定的收益,但是在大趋势行情下不如中长周期策略获得的收益丰厚。中周期策略持仓周期多为5-14天,策略与事件策略有相似之处,收益主要来自于大的趋势上涨或下跌行情,以及短期的事件冲击行情。趋势上涨或下跌行情下,中周期策略表现优于短周期策略,弱于长周期策略;震荡行情中,面对事件冲击或者小趋势行情,中周期策略表现最佳。长周期策略持仓多为14-60天,更多的依靠于大的趋势行情获得收益,而在震荡行情中则表现一般。

我们选取了市场上比较有代表性的三个CTA策略基金,分别为短周期,中周期和长周期策略。可以看到由于近几年市场整体呈现震荡行情,短周期策略表现最好,中周期策略表现次之,而长周期策略表现最差。

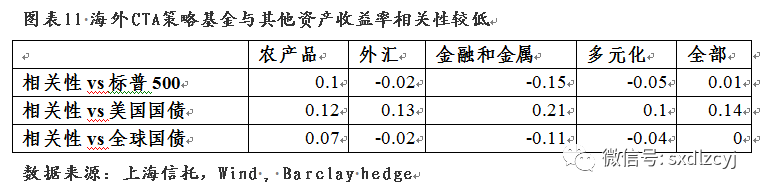

五、CTA策略配置价值四:与其他资产相关性较低

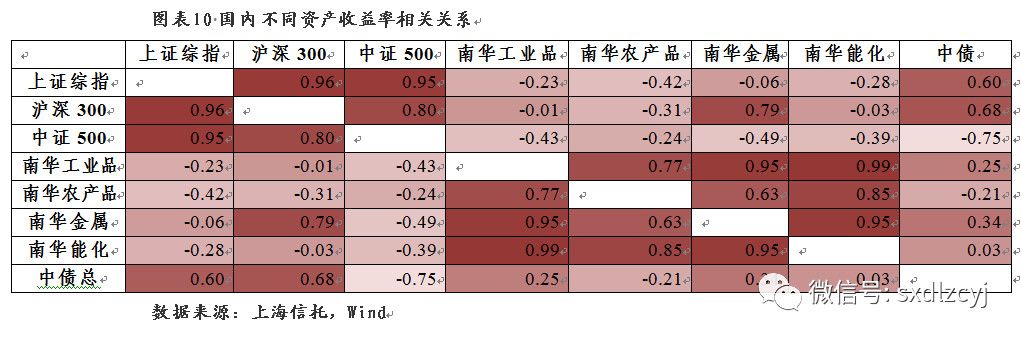

国内金融市场可投资的资产主要分为三类:股票、债券和商品,验证三类资产间的相关关系我们发现,债券资产和股票中的蓝筹股间有着较强的相关性,而期货资产中除金属资产外,与股票资产和债券资产间相关关系都非常低。

基础资产相关关系较低,叠加期货市场中的做空机制的存在,造成了CTA策略与其他策略间相关关系更加微弱,这种特征在美国市场和中国市场均存在。美国CTA策略运行时间久,发达程度高,使得我们可以从较长周期观察CTA策略与其他策略间的相关关系。1980年-2018年间,美国CTA策略与股债资产间相关性极低,不论是农产品类策略、外汇策略、金融和金属策略、多元化策略还是综合所有策略来看均是如此。

国内市场因为CTA策略运行时间较短,相关性要高于海外市场,但也处于较低水平。我们验证了朝阳永续2014-2018年间四种主要策略指数间的相关关系,发现CTA策略与股票策略、中性策略和债券策略间的相关性均较低,最高仅为0.4。

较低的相关性决定了CTA策略可以作为长期配置资产,可以有效降低整个资产组合的波动性,提升策略收益的持续性。芝加哥商品交易所在其研究报告《Managed Futures: Portfolio Diversification Opportunities》中做了这样一个资产组合模拟,在原始组合(60%股票+40%债券)中加入CTA基金,形成的新组合(40%股票+20%债券+40%CTA)的收益率高于原始组合,并且波动性大幅低于原始组合;而如果将组合中CTA的配置比重提高到70%,新的组合(25%股票+5%债券+70%CTA)的收益率进一步提升。

六、结论

通过对于CTA策略基金的配置价值的分析我们发现,CTA策略基金是一类非常优质的配置资产,可以有效的提升投资者资产组合的收益,降低资产组合的风险。同时,CTA策略基金的配置价值针对不同投资者,在不同时期并不是一成不变的。首先,不同类型策略匹配不同的投资者风险收益需求;其次,面对不同的市场环境需要选择不同的CTA策略基金进行配置。