7月上海站.python量化自动交易系统vnpy特训营

时间:2019-07-19 20:35 来源: 期投网

随着国内量化投资的发展,第三方量化平台费用高,策略保密性差,开发环境局限等弊端不断涌现。VNPY作为一个开源的量化交易系统项目,具备降低交易者的开发门栏,不断地维护系统的稳定性,保护了交易员策略的保密性,零费用等优点。将是机构和个人交易者升级交易系统的首选。另外基于python的量化交易系统具备极强的拓展性,在数据统计,人工智能策略开发方面,能帮助您占领先机。

课程优势:

1)零基础-手把手教你安装和调试

2)实战性-教学围绕实盘可用性出发

3)赠送三套可实盘策略源码

4)赠送价值数千元的视频和资料,方便不同基础的学员进行训前训后的自学

VNPY系统优势:

1)完全开源,无年费, 无加收手续费。

2)执行速度更快,可托管到张江机房相守局域网速度。

3)策略保密性强, 不必担心辛辛苦苦开发的策略组被软件商盗取

4)策略拓展性强, 跨周期引用策略, 人工智能策略无缝对接。

课程安排:

2019年7月27日

上午:部署安装

1、量化投资概述

2、Python量化投资的优势讲解

3、python环境安装

分组任务:利用老师给的anaconda安装包安装python环境

4、Pythonpycharm编译器下的debug技能

分组任务:从老师给的错误程序中debug除错

5、VNPY运行环境部署

分组任务:完成VNPY环境的部署。

下午:VNPY讲解

1、VNPY框架讲解

2、掌握VNPY的事件驱动机制

分组任务:找到VNPY的实践驱动队列

3、如何解决VNPY历史数据问题?

从MC导出CSV文件,导入VNPY数据库

4、如何利用VNPY回测,历史K线信号展示。

分组任务:利用模板策略实现回测

2019年7月28日

上午:python策略学习

1、 什么叫好的策略,量化趋势策略制胜的神奇公式

2、 入门策略:布林带策略

3、 经典策略:唐其安通道加浮动止盈策略

(以下进阶策略一般平台不易实现,用python量化即可完成)

4、 精细化下单:制作比第三方平台快三秒下单的抬轿策略

下午:

课程毕业设计,3个小时

分组完成老师布置的组合策略任务,

1、 完成指定策略组编写

2、 实现单策略回测,并实现策略组回测

3、 将所写策略挂载到策略组上实现模拟盘

讲师信息:

何文峰老师,优量在线创始人,讲师。东莞宽客工作室合伙人。

擅长python量化投资,趋势, 套利交易。

策略保密,框架开源的情况下对私募和民间交易团队进行底层量化交易系统输出。

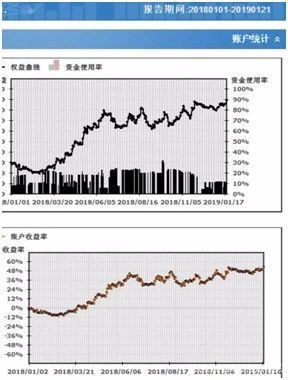

2018年实盘交易绩效年化收益50%,年化收益/最大回测达到2.5。

(下图为讲师近期部分实盘绩效)

课程收费:2800元(食宿自理)

(200人以上量化投资者微信群+朋友圈分享截图可享受100元报名优惠)

课程地点:广东东莞(报名后通知上课地点)

火速抢购名额!