汉云投资:震荡市中的量化新势力!

时间:2019-01-30 10:45 来源: 私募排排网

早在2004年,第一只量化公募基金的出现,让量化投资逐渐被国人所熟知,而量化对冲真正起步却在2010年。到了2012年,市场还一直对量化领域谨慎观望,直到2014年的爆发期,人们才发现,量化这种东西能够转化为实实在在的绝对收益。

然而在无数量化投资的“淘金者”中,先知先觉的汉云投资成了量化大潮中的先驱。汉云投资创始合伙人、投资总监林焕耿,也于2012年开始着手量化,是国内最早一批投身量化事业的人。近期,私募排排网走进厦门汉云投资管理有限公司,为你揭秘震荡市中的量化投资新势力。

量化投资初长成

理工科出身,曾任建设银行深圳分行数据挖掘工程师、长城证券量化研究员的林焕耿向私募排排网表示,当时最早接触的是金融期货,但对量化策略的研究已经开始。

汉云投资认为,目前公司的具体的量化投资主要可分为三大块:数据端-策略端-交易端。

数据端:目前汉云投资的数据来源均为交易所或网上公开渠道的一手数据,包括期货交易所持仓数据,股票基本面数据,龙虎榜,融资融券数据等。行情数据从交易所或者券商直接接收,经过严格清洗及测试后入库。现在公司没有采用任何第三方数据。在汉云投资看来,市场或第三方的数据难免会有瑕疵,如果用这种数据来进行历史数据分析,模型测试的话,不仅不利于模型的建立,更是对投资者的不负责,如果真的需要采用,也需要经过严格的测试。

策略端:不断寻找有效的量化因子,对各种交易思想进行建模分析,包括但不限于各种技术指标,套利思想,市场微结构理论等,再对不同量化因子进行组合,最后挑选4-6个因子,构建策略模型。汉云投资告诉私募排排网,目前策略日内交易只做一次,在容量上可以比很多主流日内策略做得更大,未来也考虑不同频率的策略结合,10亿资金的容量问题不大。

交易端:汉云投资对vn.py(vn.py是基于Python的开源量化交易程序开发框架,起源于国内私募的自主量化交易系统,目前已经成长为一套全功能的交易程序开发框架。)进行了一次较大的升级,在功能上,针对特有的交易功能进行全方位订制,满足现有的以及可预见的交易需求。在性能上,用C++对许多底层函数进行优化,大大提高其运行效率。

汉云投资表示,目前的量化为纯量化策略,其他量化基金经理可能会根据不同的因子主观分配不同的权重,而我们则会完全按照模型确定权重,很好的避免人为主观的非理性,在出现亏损或者回撤时能够及时的止损从而有效的规避风险。从长期上看,我们交易的是波动率,波动率大的就能赚钱。以今年行情来看,比较合适。

全方位风控“天网”:操作、策略、突发

在谈到风控时,汉云投资表示,目前潜在的交易风险主要有操作突发风险和策略风险。在应对操作突发风险时,比如遇到断电,断网,系统崩溃等不可抗力因素时系统能够备份,南山,福田分别架设不同备份服务器以及阿里云云端系统备份,均有备用电源,备用网络。

应对策略风险时,净值连续累计跌幅接近或超过历史最大回撤时候,会暂停交易一天,做彻底的反思及检查;单日净值跌5%会全部平仓,也会同样操作。不过产品运行至今,未出现全部平仓的情况。净值接近或达到预警线,将仓位降低到正常仓位的一半操作;净值接近止损线,将仓位降低到正常仓位的三分之一操作;达到止损线直接清盘。

(林焕耿,厦门汉云投资管理有限公司创始合伙人,投资总监)

“我们首先会对风险进行分类,如属于合规性风险会根据制定的相关流程,按流程进行排查及执行,如为交易中风险,自主研发的交易系统会在回撤接近预警线或者交易异常时发邮件通知投资决策委员会成员,相关高层会在第一时间同时对策略本身,信息系统,回撤发生原因等,进行分析调查。并作出相应的调整。”

“我们认为最大的策略风险点就是因子的失效。因为策略本身由4-6个因子组成,对于单因子失效对策略本身影响不大,因子突然全部失效几乎不可能发生。但我们也会做到未雨绸缪,对于因子会做到实时监控,3个月左右评估一次,半年左右会对因子库全部因子进行检查或调整,同时,我们也有备用因子及备用策略,必要时可以更替。”

如何做到今年20%+的好成绩

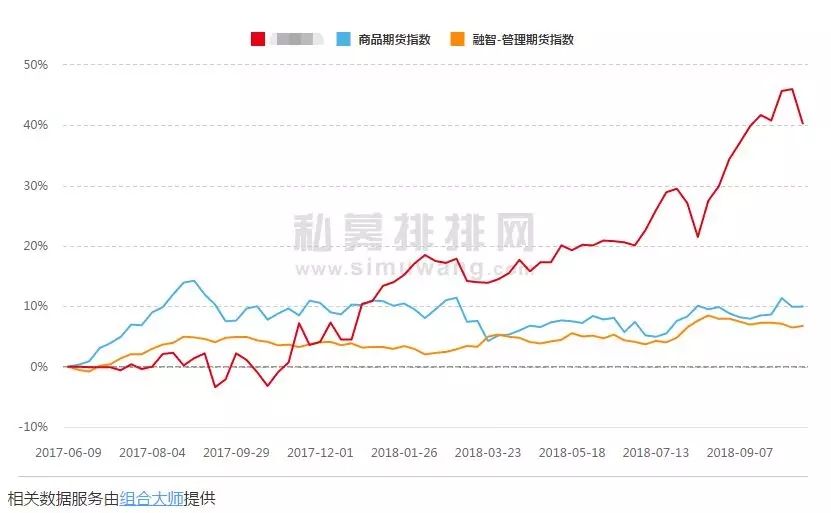

私募排排网组合大师数据显示,截至10月31日,目前汉云投资今年以来取得平均收益率21.76%,远跑赢市场。

汉云投资表示,其现有CTA策略主要有4大优势:

1、与主流市场CTA走势相关性比较低,比较适合于当下的震荡行情。

2、日内交易策略无隔夜仓,可以避免隔夜的风险,尤其是在长假期间。

3、交易频率为中频,最大限度保证策略的容量

4、策略端和交易端都在公司内部完成,不会受外部数据影响,

私募排排网数据显示,汉云投资旗下的稳健型产品在成立初的几个月有一定的净值波动,但随后便一路走高。“产品成立开始的几个月内,由于风控指标设置过于严格,导致频繁触发阈值。不过那时回撤也比较小,因此在震荡或震荡上行的行情中,也是一样赚钱的。”

产品策略风格方面,汉云投资旗下目前有激进型和稳健型两种不同风格的策略,其中激进型产品今年以来年化已超过50%,回撤在10%以内,仓位占比为40%;稳健型产品年化接近30%,回撤6%以内,仓位占比为20%。两种产品均为纯CTA策略,长期以来平均夏普保持在2.5左右。

汉云投资表示,稳健策略最大的仓位能达到40%,因为期货本身自带杠杆,所以不能太满。但一般来说保证金仓位都在20%左右,也就是2倍杠杆。市场最活跃情况下仓位也不会超过50%,单品种仓位不超过8%,半仓操作以降低收益率降低产品波动性。

产品策略品种方面,为了让模型更准确,保证有足够的历史数据来进行回测,汉云投资专注于高流动性的全部商品期货品种,暂不考虑上市不超过一年的期货品种。以农产品、黑色、有色金属期货为主,暂不考虑贵金属(黄金、白银),能源金属以及新上期货、商品期权品种。

在策略优势之下,汉云投资如虎添翼,在“第12届全国期货实盘大赛暨第五届全球衍生品实盘大赛”中,汉云投资从1800多只产品中脱颖而出,业绩排名第19位。“其实我们报名已经晚了2个月,不然的话可能还会有更好的表现。”林焕耿调侃说。

此外,目前汉云投资投研核心团队均来自于厦门大学金融与理学精英,组合大师数据显示,负责股票投资的刘财云,为厦门大学应用统计学硕士、金融学学士,在市场营销、企业管理、国际贸易以及供应链管理等领域有着深入的理解和实践;负责交易方面的方莲,厦门大学经济学硕士,山东大学管理学硕士,曾担任国信证券-软件开发工程师。具有良好的数量化分析能力,擅长对行业与公司基本面进行数据分析与价值挖掘。

结语

工欲善其事,必先利其器。在优秀的策略模型和投研团队基础上,汉云投资在量化领域劈波斩浪,在今年贸易摩擦、人民币贬值等极为复杂的震荡行情下,依然取得了21.76%的好成绩。就像林焕耿所言,以一种科研和工匠精神来做量化,才能给投资者带来长期的回报!

公司介绍

厦门汉云投资管理有限公司成立于2015年4月,是一家专业从事证券的基金管理公司,已于2015年6月在中国基金业协会通过私募基金管理人登记,现已成为中国证券基金业协会观察会员。汉云投资汇聚了投资经验丰富、兼备国际视野的精英团队,组建了涵盖投研、风控、执行、投后管理、金融服务的完善架构。目前公司产品主要包括股票价值投资和量化投资两大投资方向,主要投资品种包括股票、期货、期权等。

人物介绍

林焕耿,厦门汉云投资管理有限公司创始合伙人,投资总监。厦门大学金融学硕士,华南理工大学理学学士,CFA,曾任职于长城证券自营部-量化研究员、建设银行深圳分行信息技术部大数据研究中心-数据挖掘工程师。多年量化研究及交易经验,对量化投资有独到深刻的见解,是市场上较早一批专注于大数据交易系统研发的专业人员,搭建并完善了汉云现代化的交易系统。