金融套利策略:理解统计套利的工作原理

时间:2018-12-20 22:20 来源: CSDN

摘要: 统计套利已经成为许多大型投资银行和对冲基金的一个巨大的盈利定量交易策略。定量交易就是使用程序来跟踪或者趋势,发现其中的交易机会,从而获得收益。

1. 什么是定量交易

定量交易是通过统计技术(或者别的技术)来分析历史数据,从而来识别交易的机会。定量交易适用于宏观经济事件和证券价格数据等可量化的信息。当定量交易模型被算法交易者使用时,证券交易将严格基于计算机算法进行买卖决策。统计套利决策就是利用定量技术应用于算法交易的一个例子。

2. 统计套利

统计套利已经成为许多大型投资银行和对冲基金的一个巨大的盈利定量交易策略。统计套利起源于 20 世纪 80 年代,由摩根士丹利等银行牵头,该策略在金融市场上得到了广泛的应用。这个策略流行了二十多年时间,围绕它创造出了很多不同的模型,获得了巨大的利益。

统计套利是包含一套定量驱动的交易策略,可以用简单的术语进行定义。这些策略通过分析价格模式和金融工具之间的价格差异来获利。这种策略的最终目的是产生 alpha 的交易利润(高于正常值)。这里需要注意的一点是,统计套利并不是高频交易策略(high-frequency trading, HFT)。它可以被归类为在几个小时到几天内的中频交易策略。

3. 统计套利策略中的概念

为了分析价格模式和价格差异,策略使用了很多的统计和数学模型。除了单独使用的价格数据之外,统计套利策略还可以使用诸如市场超前/滞后效应,企业活动,短期动量等因素来设计。后一种方法被称之为多因子统计套利模型。统计套利策略使用的各种概念包括:

时间序列分析(Time Series Analysis)

自回归和协整(AutoRegression and Co-integration)

波动性建模(Volatility modeling)

主成分分析(Principal Components Analysis)

模式发现技术(Pattern finding techniques)

机器学习技术(Machine Learning techniques)

一些前言分析技术(Efficient frontier analysis)

4. 统计套利策略的类型

不同的统计套利策略包括如下:

市场中性套利(Market Neutral Arbitrage)

跨资产套利(Cross Asset Arbitrage)

跨市场套利(Cross Market Arbitrage)

ETF 套利(ETF Arbitrage)

1)市场中性套利

它涉及在被低估的资产中做多,同时对被高估的资产做空。我们假设资产具有相似的波定性,因此,一部分的市场资产的增值,必定会导致一部分的市场资产的减值。当市场资产恢复到正常价值时,做多和做空的曲线回归到正常值。

2)跨市场套利

它试图利用同一资产在不同市场上的价格差异来获利。该资产在低估值的市场上面进行购买,然后在高价值的市场上面进行出售。这也是我们在生活中最常见到的一种方式。

3)跨资产套利

这个模型考虑了金融资产与其基础资产之间的价格差异。例如,股票指数期货和形成指数的股票之间。

4)ETF 套利

ETF 套利可以被称为交叉资产套利的一种形式,它可以识别 ETF 的价值与其相关资产之间的差异。

配对交易(pair trading)

StatArb 是配对交易的一个演化版本,通过基于市场资本的相似度来对股票进行配对。当一只股票表现优于另一只股票时,表现较差的股票就会随着市场期望攀升它的价值,从而有出色的投资回报。这个过程是从市场变化/走势中进行对冲获利。由于有大量的股票参与到统计套利策略中,所以投资组合的资金周转率非常高,而且传播的规模又比较小,所以这种策略通常是以自动化的方式实施的,而且高度重视降低交易成本。目前,统计套利策略已经成为了对冲基金和投资银行的主要力量。

统计套利策略是如何运作的?

像股票这样的证券往往是在上涨和下跌的周期内进行交易,而定量的方法就是利用这些趋势来获得利用。定量交易就是使用程序来跟踪或者趋势,发现其中的交易机会,从而获得收益。

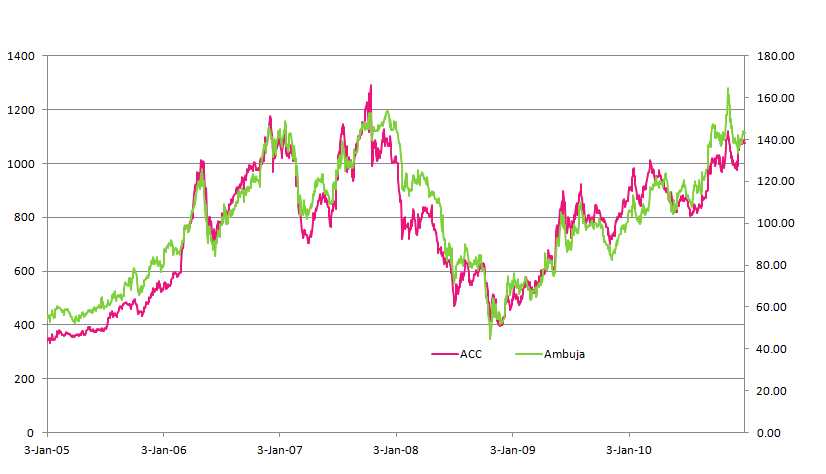

在上面的图片中,ACC 和 Ambuja 的股价在过去六年内呈现非常强的相关性。你可以从图中看到两个股票在整个时间段内价格保持非常相近,只有一些特定的情况下才产生价格分离情况。正是这些价格分离情况,从出现了套利机会。因为我们有一个非常强的假设,这两个股票的价格会再次走高。

识别这种交易机会的关键点在于两个因素:

我们需要非常好的处理时间序列的方法,从而来识别两只股票是否强相关;

如何找到价格的分离点,从而进入市场;

在很多的股票平台上面有很多的交易指标来帮助我们识别和交易。但是,很多时候,交易成本在总的交易过程中是至关重要的,虽然在计算预期收益时不会考虑这一点。因此,建议算法交易者子啊进行回溯测试时,将自己的统计套利成本考虑在内,从而得到一个更加直观的最终盈利数据。

统计套利的风险

虽然统计套利策略为定量交易公司赚取了大量的利润,但是这些策略也带来一系列的交易风险,以下是一些经常碰到的风险:

该策略在很大程度上取决于价格回归到历史平均水平或者预测的正常水平,但是这在某些情况下可能不会发生,价格可能会继续偏离历史常态。

金融市场一直处于不断变化之中,并且基于全球发生的事件进行演变。因此,统计套利模式的利润没办法一直很好的保持。

一些参考资料

Pairs Trading on ETF – EPAT Project Work

Pair Trading – Statistical Arbitrage On Cash Stocks

Pair Trading Strategy and Backtesting using Quantstrat

Statistical Arbitrage: Pair Trading In The Mexican Stock Market

Implementing Pairs Trading/Statistical Arbitrage Strategy In FX Markets: EPAT Project Work

作者:coderpai

来源:CSDN

原文:https://blog.csdn.net/coderpai/article/details/79074957

分享到: