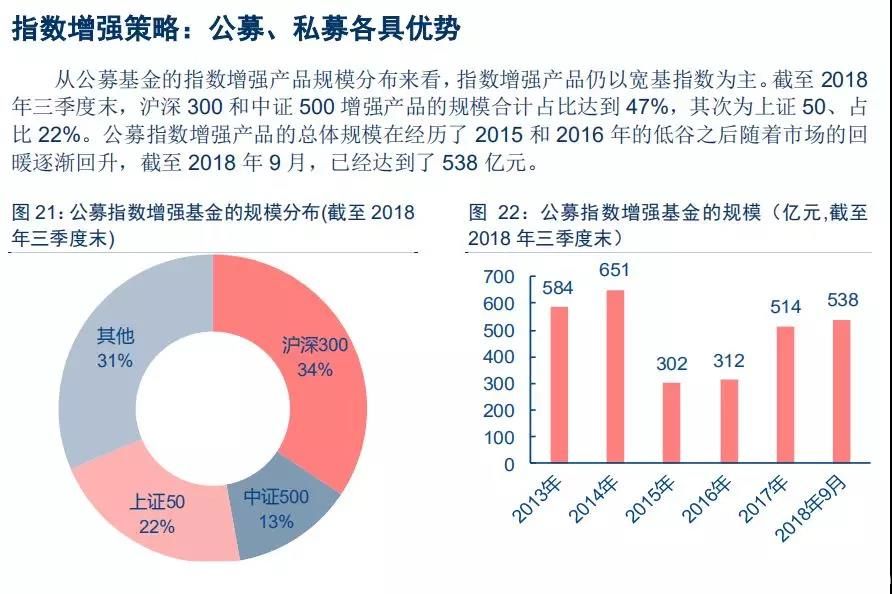

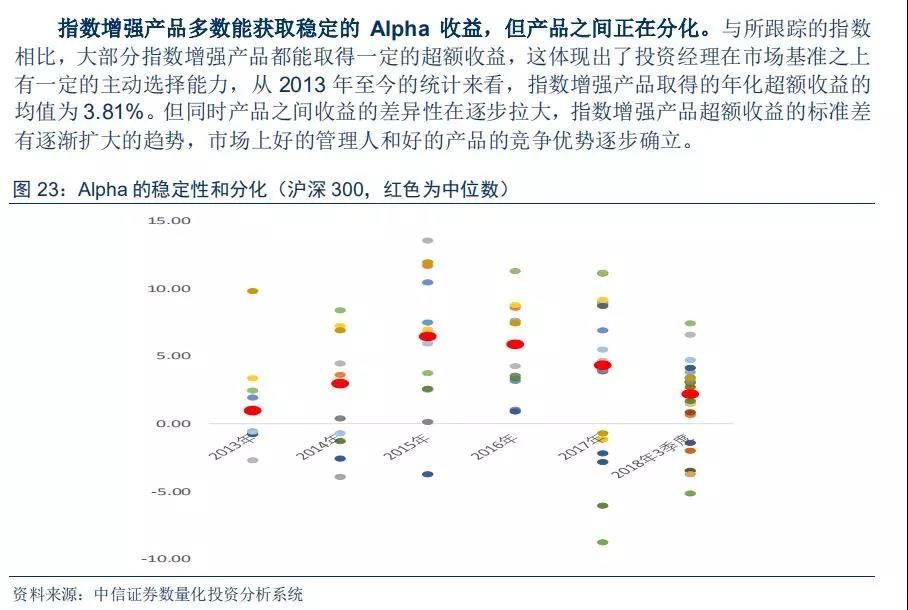

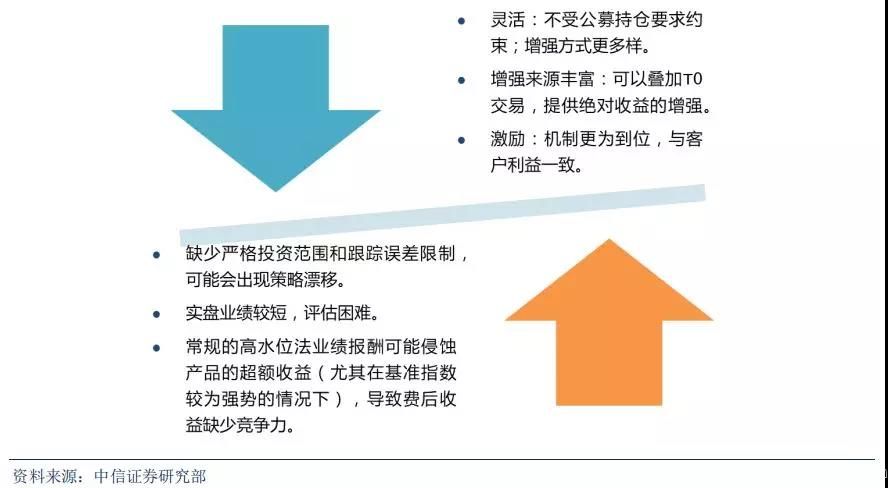

国内量化基金发展现状及趋势:十年洗练,格局初现

时间:2018-11-13 10:30 来源: 中信证券研究

作者:刘方 朱必远 王兆宇 厉海强 赵文荣 姜鹏

来源:中信证券研究

国内量化策略经历了十年以上的发展,行业初具规模、策略逐成体系。尤其在大资管行业向净值化、科技化演进的背景下,投资者对量化策略的关注度与日俱增。本文从基金研究的视角,勾勒国内量化策略的历史发展和当前现状、并初步探讨了未来可能的发展方向。

国内量化策略演化的三个阶段

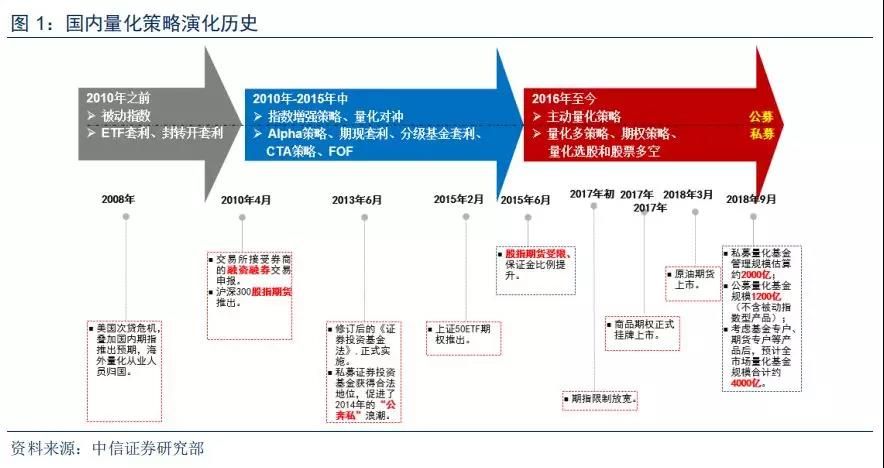

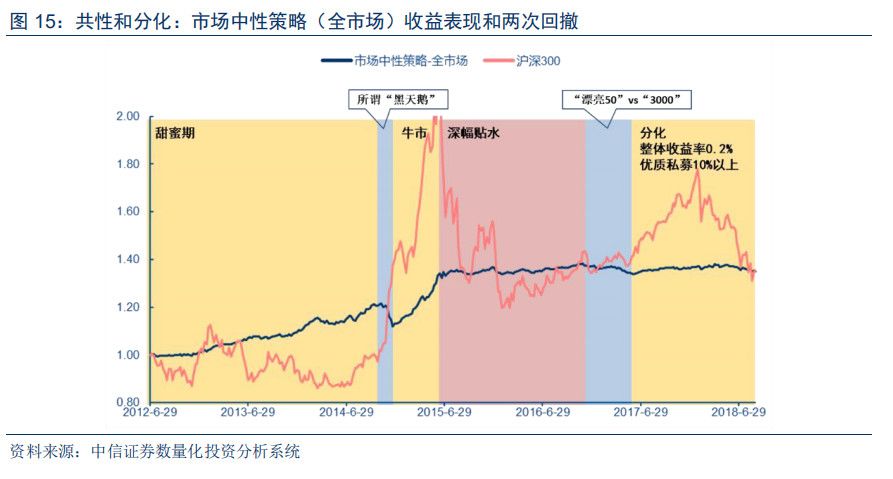

量化策略的发展依托于衍生工具发展和投研积累。从策略演化的进程看,总体包括2010年之前、2010年至2015年、以及2016年以来三个阶段,不同阶段的策略类型和风险收益特征发生了显著变化。

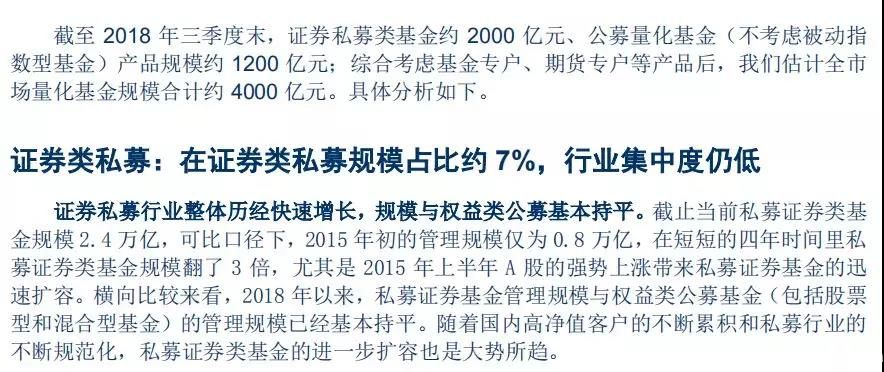

当前全市场量化基金规模合计约4000亿(不包含被动指数型产品)

其中:

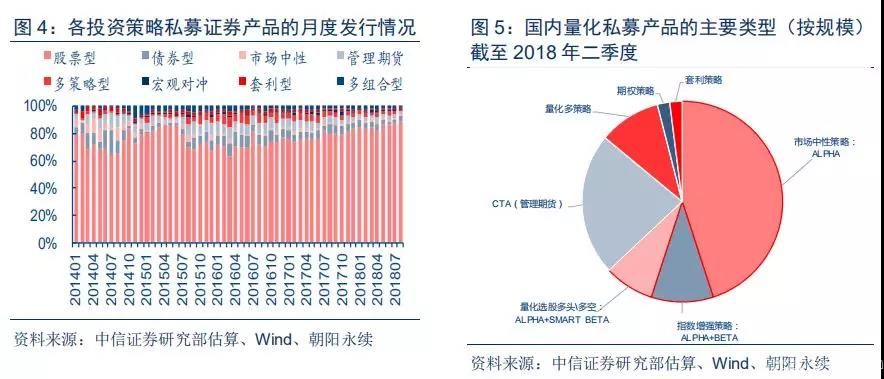

1)私募类量化产品规模约2000亿,在证券类私募产品中占比7%;策略类型包括市场中性、指数增强、量化选股\多空、CTA策略、量化多策略、期权策略、套利类策略等。

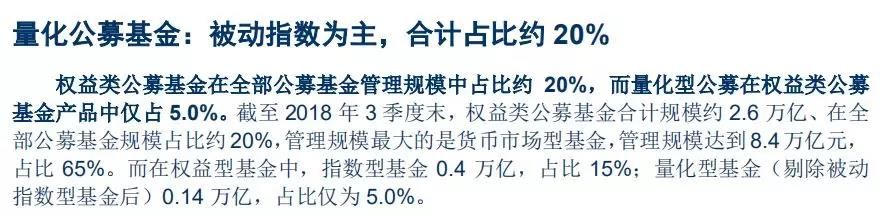

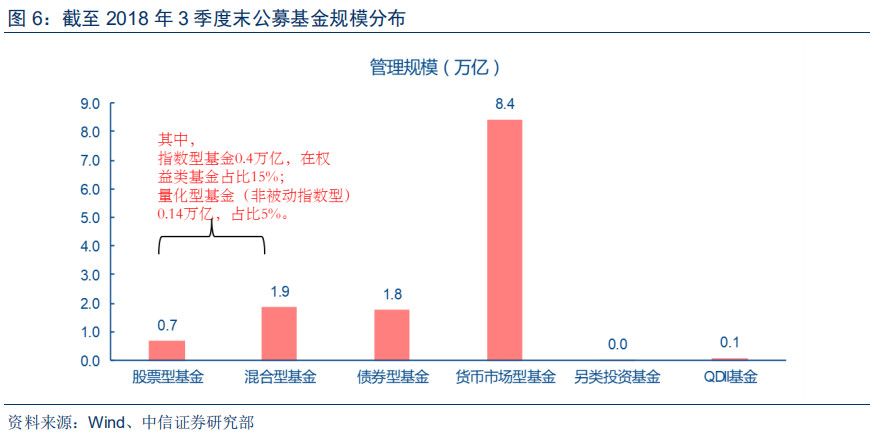

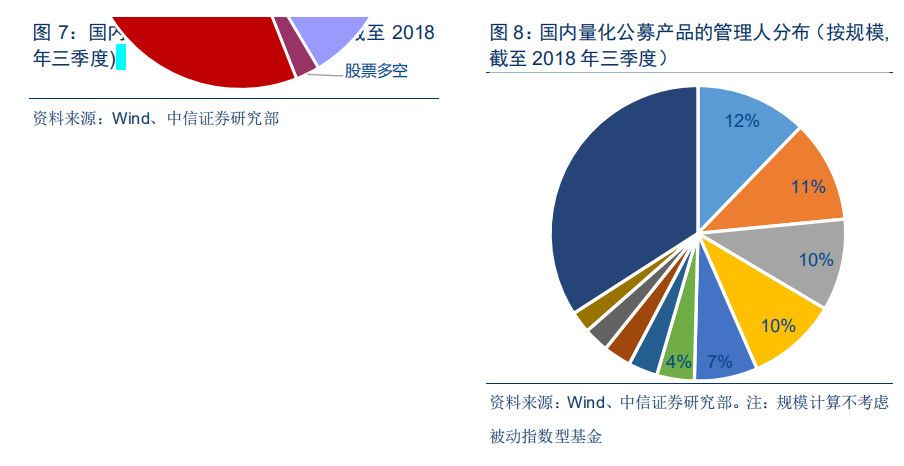

2)公募量化基金规模1200亿(不含被动指数型产品),在权益类公募基金中占比约5%;策略类型以指数增强和量化选股为主。

3)基金专户和券商资管中的量化产品占比较低。

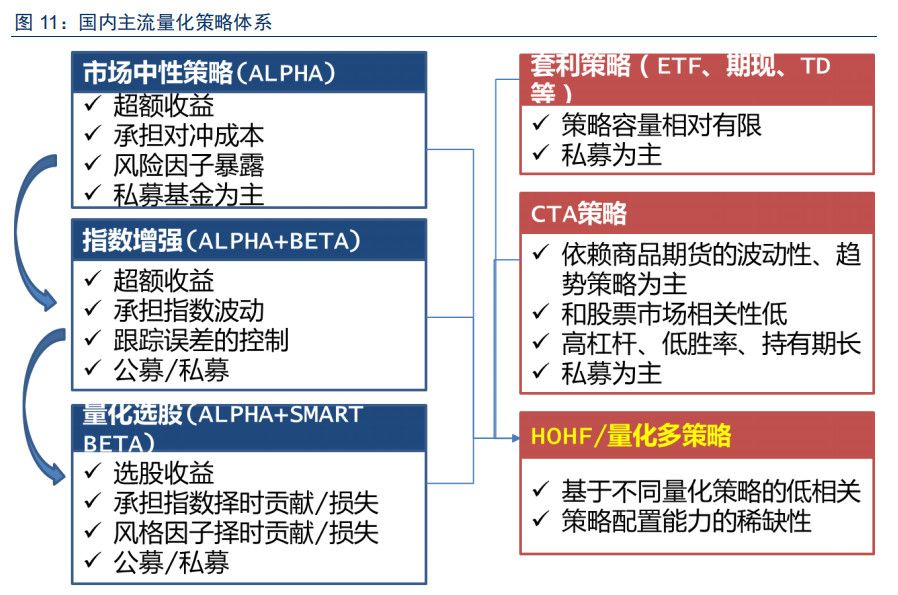

国内主流量化策略体系

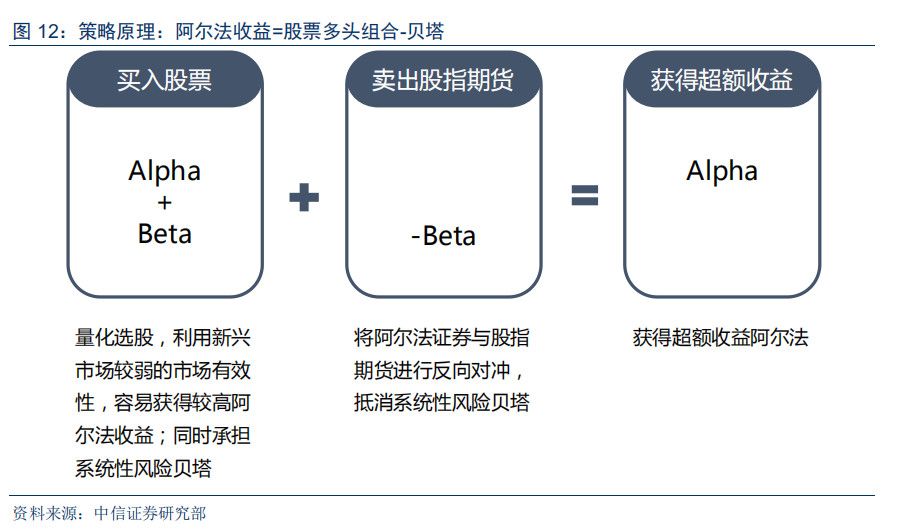

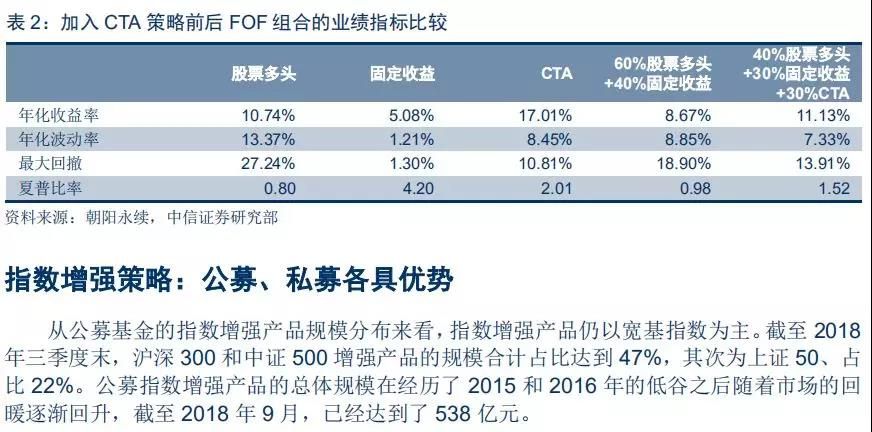

权益型量化产品中,在股票端包括市场中性策略(Alpha)、指数增强(Alpha+Beta)、以及量化选股(Alpha+Smart Beta);期货端以CTA策略为主。此外还包括ETF、期现套利等套利类策略。在此基础上,进一步演化出了量化多策略和FOF类产品。各类策略原理、风险收益特征和历史业绩等详见正文分析。

2018年以来量化策略表现

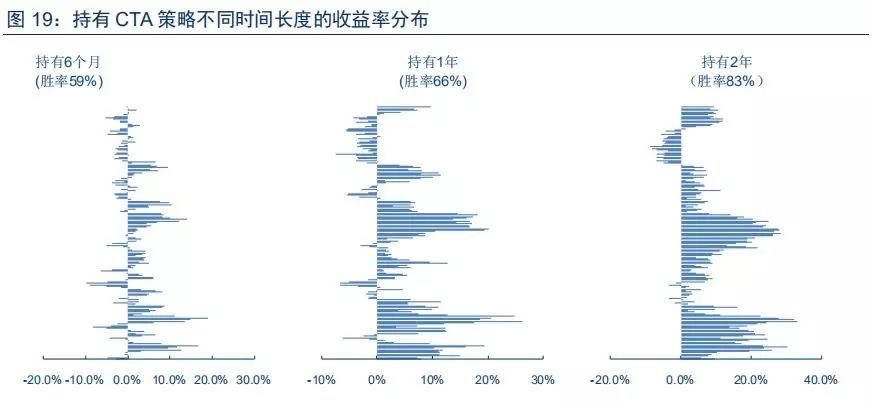

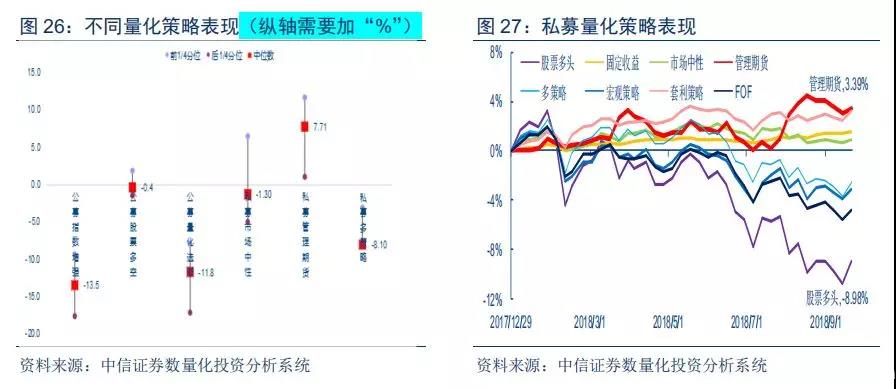

1)CTA策略表现相对较好,体现了“危机Alpha”属性;

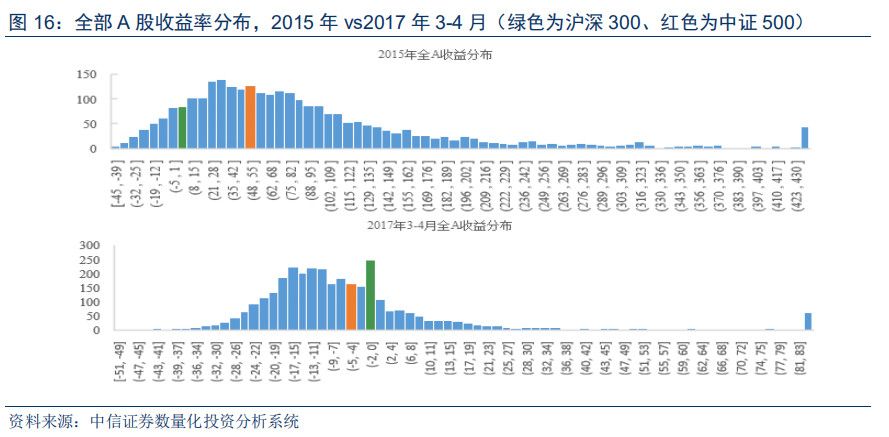

2)指数增强和量化选股策略:Alpha难敌负Beta;

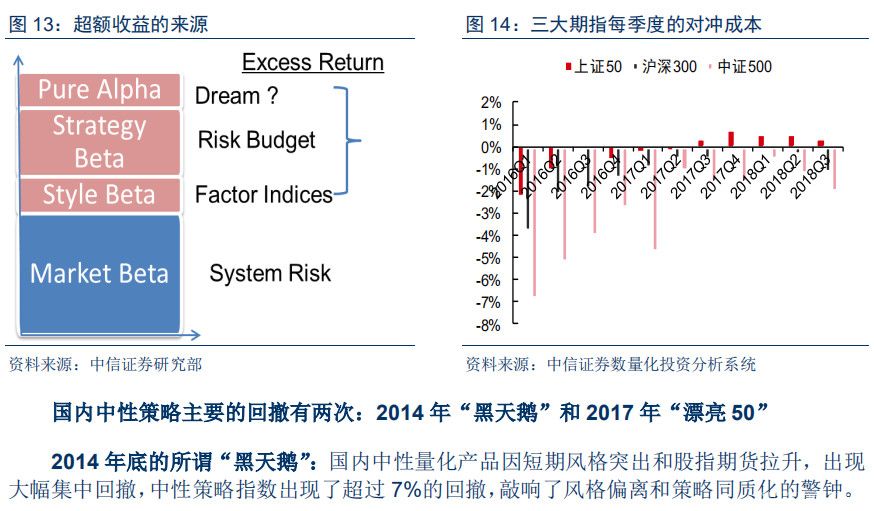

3)中性策略业绩分化:中位数为负,但前1/4产品的收益率超过7%;

4)多策略的配置贡献不显著。

行业展望:投资者机构化,竞争和分化加剧

对比海外而言,国内量化策略占比仍低。长期而言,如果衍生品工具出现进一步的丰富和放松,可能是国内量化策略发展的重要拐点。中期来看,在需求端来看,或将呈现投资者机构化的发展趋势;在供给端来看,伴随海外机构布局加速国内布局,行业竞争和管理人分化预计将进一步加剧。在上述背景下,产品预计将呈现Beta与Alpha的进一步分离:Beta的形式愈加多样,向规模化和低成本化方向发展;而真正的Alpha愈加稀缺。

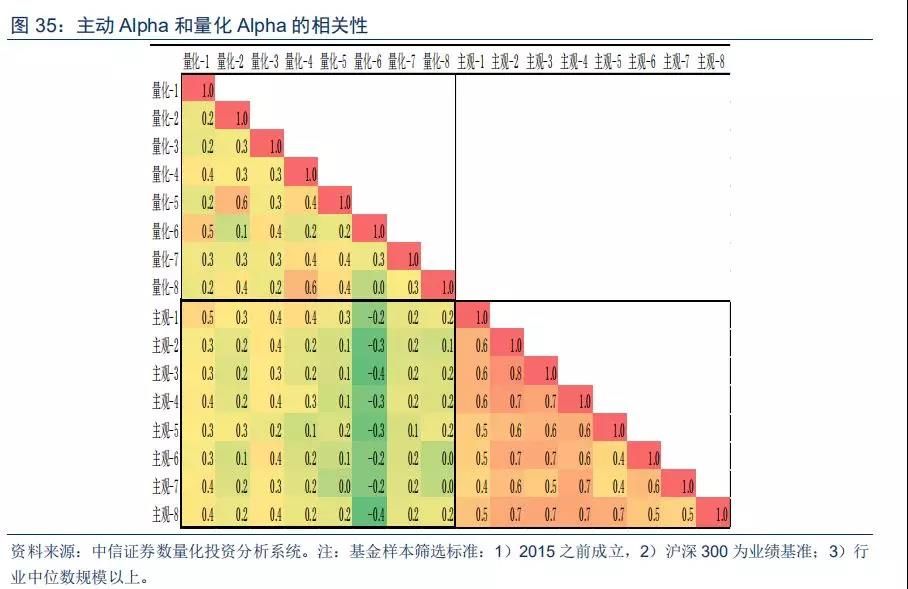

主动投资和量化投资的融合

优质的主动阿尔法和量化阿尔法均具有稀缺性,且相关性低。对量化管理人而言,主动投资和量化投资的融合是扩大规模边界的重要手段;同时,能够结合外部环境变化意识到策略的适用边际、并主动调整策略配置,也至关重要。对主动投资管理人而言,量化的应用可以体现为产品工具化定位和绩效归因、投研环节上的信息处理效率和交易效率提升、组合风险管理上的量化监控、以及在客户财富管理上的精细化服务等方面。更为重要的是,对机构投资者而言,可以充分利用其低相关性,在主动阿尔法和量化阿尔法进行分散配置,改善组合的投资绩效。

本文选自中信证券2018年11月7日研报《国内量化基金发展现状及趋势:十年洗练,格局初现》