FOF基金架构

时间:2018-11-04 12:03 来源: 元时代智库

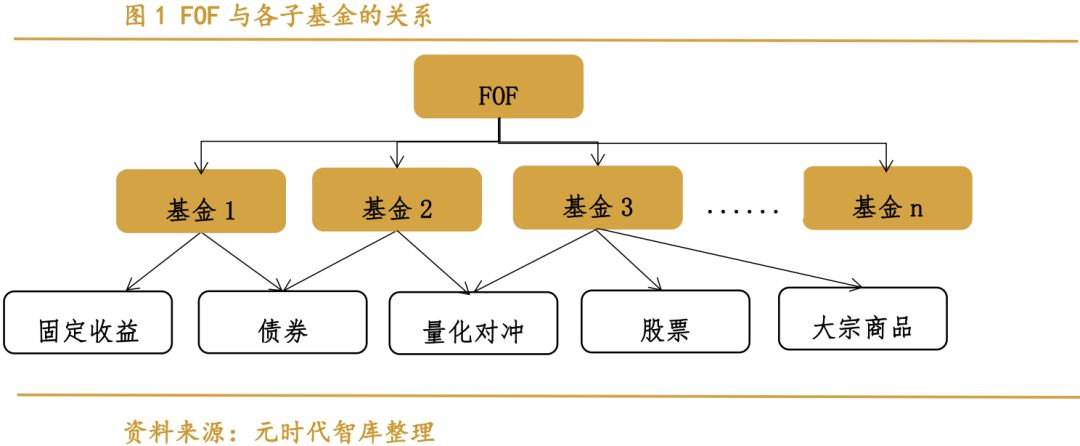

一、FOF基金的定义

FOF(Fund of Funds)是一种专门投资于其他投资基金的基金。FOF并不直接投资股票或债券,其投资范围仅限于其他基金,通过持有其他证券投资基金而间接持有股票、债券等证券资产,它是结合基金产品创新和销售渠道创新的基金新品种。

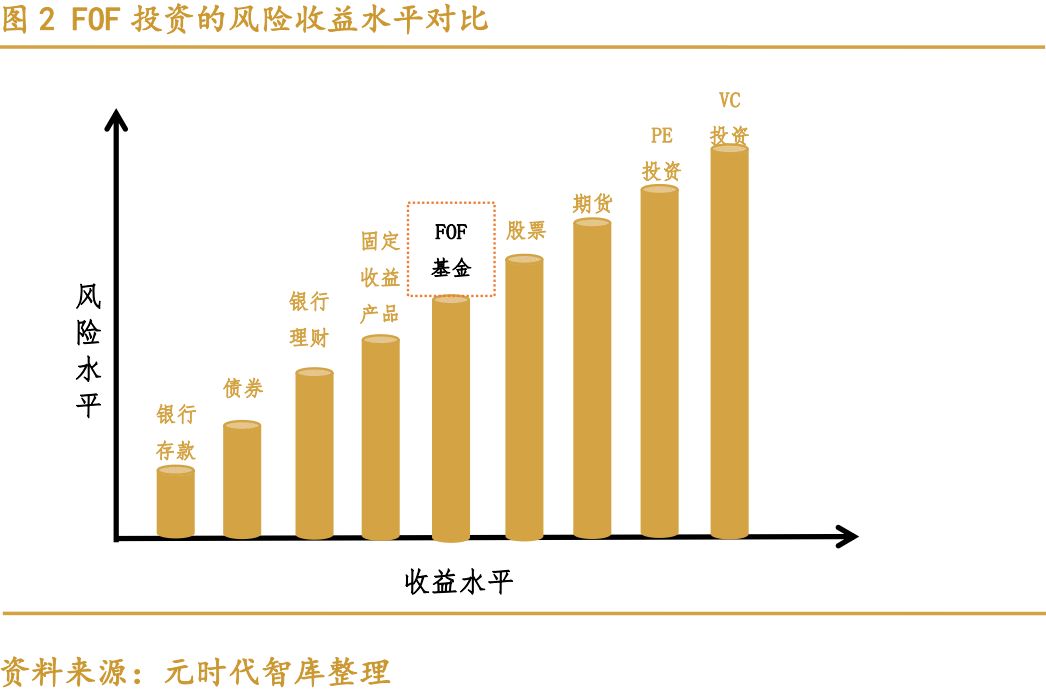

投资成本方面:FOF将多只基金捆绑在一起,投资FOF等于同时投资多只基金,但比分别投资的成本大大降低了;

投资风险方面:挑选单只基金的风险高和难度大,单一的基金会因为市场经济状况的变化使得其业绩产生较大的波动,而FOF通过对基金的组合投资,则大幅度降低了投资基金的风险。

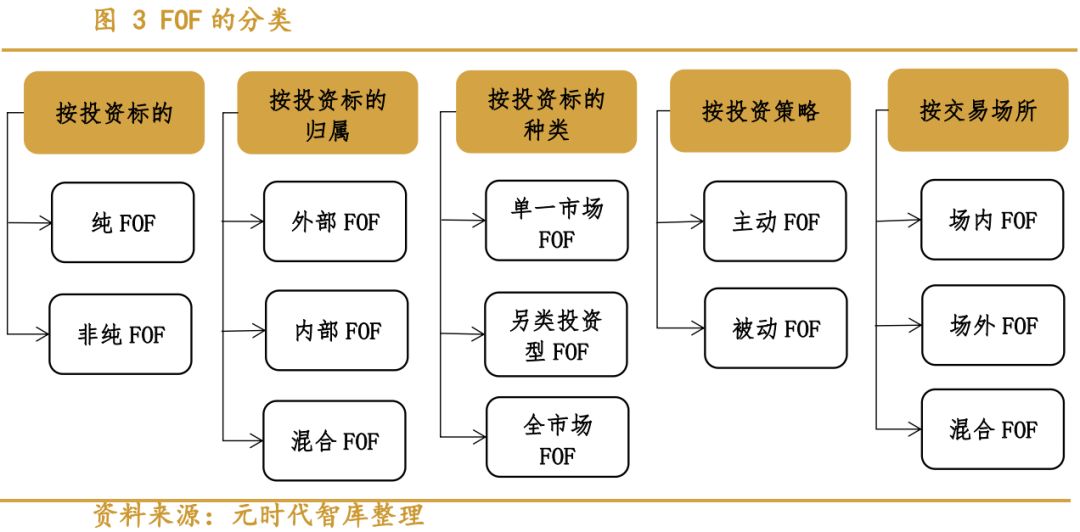

二、FOF的分类

FOF,看似大道至简,其实类型多样。根据不同的维度划分,可有五种分类:

FOF分类的具体释义:

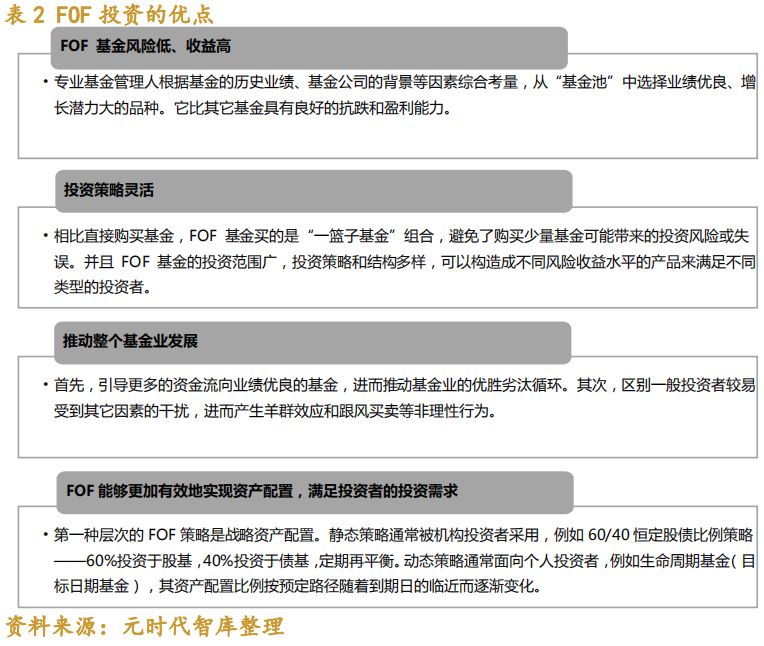

三、FOF投资优缺点

(一)FOF 投资的优点

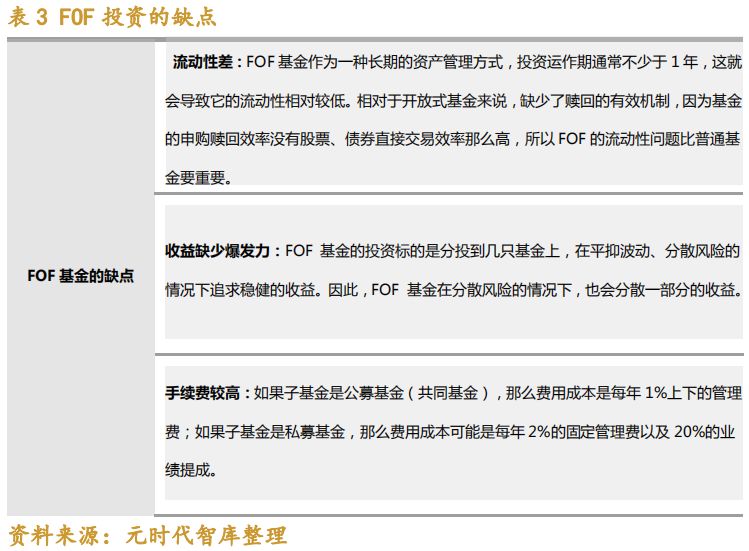

(二)FOF投资的缺点

四、FOF的管理模式

在成熟的FOF基金市场中,管理的模式大致分为5类:

五、FOF基金的构建基础

(一)基金业绩的评价指标

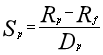

1.夏普比率

夏普比率(Sharpe Ratio),是经风险调整后的绩效指标,是以资本市场线(CML)为基准来评价基金业绩的。夏普比率主要体现单位风险下基金收益率相对于无风险收益率的差值的程度。计算公式如下:

其中:S p为夏普比率,R p基金收益率,R f 为无风险收益率,D p为基金收益率标准差。

此指标是基金收益总体风险在数学上的度量,不仅包括系统性风险,同时也涵盖非系统性风险。夏普比率越大,说明基金单位风险所获得的风险回报越高。反之,则说明在衡量期内基金的平均净值增长率低于无风险利率,在以同期银行存款利率作为无风险利率的情况下,说明投资基金比银行存款要低。

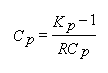

2.Calmar 比率

Calmar比率描述的是收益和最大回撤之间的关系。计算方式为年化收益率与历史最大回撤之间的比率。计算公式如下:

其中:CP为Calmar比率,K P为基金净值,RC p为最大回撤。Calmar比率数值越大,基金的业绩表现越好,说明在控制回撤的情况下能够获得较高的收益。反之,Calmar比率数值越小,基金的业绩表现越差,说明在收益一定的情况下,回撤过大。

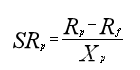

3.索提诺比率

索提诺比率(Sortino Ratio)同前述的夏普比率有类似之处,区别在于 Sortino Ratio包含了波动性的好坏,因此它在计算波动率方面所使用的参数不是标准差,采用下侧波动率。对于具有正回报的状况,不计入风险调整一栏。因为下侧波动率的计算中只考虑负收益的交易日。计算公式如下:

其中:SRp为索提诺指数,Rp基金收益率,Rf 为无风险收益率, X p为基金投资组合收益率的下侧标准差。

索提诺比率的判定同夏普比率有类似,这一比率越高,说明基金在相同情况下可以获得更高投资回报,表明基金绩效很好。索提诺比率侧面看是夏普比率对私募基金评价时的一种修正方式。

(二)公募基金收益评价类别

按照WIND公募基金分类,对公募型基金进行业绩评价,具体分类标准参考如下:

(三)私募基金收益评价类别

1.按发行主体

按照基金发行主体来进行基金收益评价,可参照下面六大主体:

2.按主体策略

市场上对私募基金产品策略分类具有不同的标准,但是大体上大同小异。具体可分为八大策略:股票策略、债券基金、管理期货、套利策略、宏观策略、组合基金、事件驱动、复合策略。

(1)股票策略

股票策略以股票为主要投资标的,是目前国内阳光私募行业最主流的投资策略,国内的私募基金运作最多的投资策略即为股票策略,规模占全市场比重的八成以上。

股票多头:股票多头是指基金经理基于对某些股票看好从而在低价买进股票,待股票上涨至某一价位时卖出以获取差额收益。该策略的投资收益主要通过持有股票来实现,所持有股票的涨跌幅度决定了基金的业绩。

股票多空:股票多空策略就是在持有股票多头的同时采用股票空头进行风险对冲的投资策略,也就是说在其资产配置中既有多头仓位,又有空头仓位。空头仓位主要是融券卖空股票,也可以是卖空股指期货或者股票期权。

股票市场中性策略:股票市场中性策略包括统计套利和基本面套利两个基本类型。统计套利是一种基于模型的中短期投资策略,使用量化分析和技术分析方法挖掘投资机会。基本面套利主要是在某一行业内构建投资组合:买入行业内龙头企业、同时卖出行业内有衰退迹象的企业。

(2)债券基金

债券基金是指专门投资于债券的基金,对债券进行组合投资,寻求较为稳定的收益。包括短债型(主要投资剩余期限较短,通常在一年以内的固定收益品种)、中长债型(主要投资剩余期限较长,通常在一年以上的固定收益品种)、混债型。

(3)管理期货

管理期货策略是指由专业商业交易顾问CTA通过商品市场、期货市场和期权市场来管理资产的基金。利用全球市场针对不同的客户群体提出不同的市场、品种、头寸、风险管理制度来进行交易。管理期货基金与其他对冲基金的不同点是,只投资期货、期权市场,而投资范围很少涉及股票市场及外汇市场。管理期货领域的策略可以分为主观趋势、系统趋势等。

主观趋势:基金经理主要通过定性分析商品现货价格背后的影响因素,形成对期货价格的主观判断,所有的决策和交易通过主观判断去完成。

系统趋势:基金经理主要通过程序化的数量模型分析商品期货价格走势,所有的决策和交易通过模型自动化完成。

(4)套利策略

综合使用各种套利策略,包括期现套利、跨期套利、ETE套利(ETF一级市场和二级市场间的套利)、跨市场套利等。

(5)宏观策略

宏观策略是指利用宏观经济的基本原理来识别金融资产价格的失衡错配现象,在世界范围内,投资外汇、股票、债券、国债期货、商品期货、利率衍生品及期权等标的。操作上为多空仓结合,并在确定的时机使用一定的杠杆增强收益。

(6)组合基金

组合策略是指将投资理财上的“资产配置”概念,应用于单一基金上,由基金经理人针对全球经济和金融情势的变化,决定在不同市场、不同投资工具的资产配置比例。其投资在于多种不同类型的专业基金如股票基金、债券基金、货币基金、甚至绝对回报基金都可作策略性的投资。

(7)事件驱动

时间驱动型的投资策略就是通过分析重大事件发生前后对投资标的影响不同而进行套利。基金经理一般需要估算事件发生的概率及其对标的资产价格的影响,并提前介入等待事件的发生,然后择机推出。事件驱动型策略主要分为定向增发、并购重组、参与新股、热点题材与特殊事件。

(8)复合策略

复合策略通过将基金的多种策略组合起来运作,每一种基金的策略都有其优势和劣势的一面。通过对多种策略的组合,往往可以平滑单一策略的风险,使得业绩表现趋向于稳定。比如,将定向增发、商品期货同时吸纳,在两个相关性极低的领域进行复合投资。