量化对冲投资基本策略解析:阿尔法对冲策略

时间:2018-09-30 12:14 来源: 量化云QuantCloud

根据国内一些公开的量化对冲类公募基金产品的历史业绩表现来看,该策略在国内A股市场的有效性已经得到了极大的实操验证。另一方面,随着股市扩容持续保持在较高节奏,中国经济也步入降速转型的长周期,未来市场个股因基本面等因素的持续大幅分化,也将是大概率事件。在此背景下,专业的量化对冲投资人,显然很有必要对该策略进行深入了解,并可将该策略模型的思路,借鉴运用到其他类型的量化投资中。

阿尔法对冲策略的定义

投资者在市场交易中面临着系统性风险(即贝塔或Beta、β风险)和非系统性风险(即阿尔法或Alpha、α风险),通过对系统性风险进行度量并将其分离,从而获取超额绝对收益(即阿尔法收益)的策略组合,即为阿尔法策略。

从广义上讲,获取阿尔法收益的投资策略有很多种,其中既包括传统的基本面分析选股策略、估值策略、固定收益策略等等;也包括利用衍生工具对冲掉贝塔风险、获取阿尔法收益的可转移阿尔法策略,这种策略就被称为阿尔法对冲策略。

根据金融学的相关理论研究,假设市场完全有效,那么根据CAPM模型(资本资产定价模型),可以得到公式:

该公式中,Rs表示股票收益,Rm表示市场收益,Rf表示无风险收益率,βs表示股票相比于市场的波动程度,用以衡量股票的系统性风险。

而在实际资产管理的实践中,市场并非完全有效,个股仍存在alpha(超额收益)。美国经济学家简森(Jensen)在1968年,系统地提出如何根据CAPM模型所决定的期望收益作为基准收益率评价共同基金业绩的方法。根据Jensen& #39;s alpha的定义:

除掉被市场解释的部分,超越市场基准的收益即为个股alpha。

简单来说,资产组合的投资收益=alpha收益+beta收益+其他收益。alpha收益指绝对收益,一般是资产管理人通过证券选择和时机选择获得的。beta收益指相对收益,是管理人通过承担系统风险获得的收益。而相当比例的股票量化对冲基金,则就通过阿尔法对冲策略来构建策略模型,追求绝对回报、寻求alpha收益。

阿尔法中性策略模型如何构建

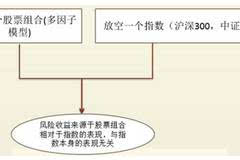

作为量化对冲基金产品在资产管理中采用的一种典型“中性策略”,阿尔法对冲策略在海外市场的资产管理行业已经比比皆是,并且近年来在国内A股市场上也得到广泛应用。一个典型的股市阿尔法策略模型,一般可以划分为两大块。一块是构建一个股票现货组合,另一块则是放空一个股票指数(见下图)。

比较典型的两种阿尔法策略实践情形包括以下两种。一种是在熊市周期中,尽管指数下跌,但由于市场β风险获得对冲,资产组合仍然能够跑赢市场指数基准并获得正收益,见下图(以股指期货作为对冲工具为例)。

第二种,即便在市场牛市周期,阿尔法中性策略一样可以实现资产组合的正收益,见下图(以股指期货作为对冲工具为例)。

而除了熊市和牛市周期外,在震荡市中,股指期货对股票现货头寸的系统波动风险所能起到的保护作用相对有限,阿尔法对冲策略的实际收益,则主要看股票组合自身的价值体现。这与普通的股票型基金单边做多策略大致相同,区别主要在于阿尔法中性对冲策略一般自身并不进行择时和大规模的仓位增减操作。

影响阿尔法策略成败的关键点

一般而言,股市阿尔法策略成败的关键点,主要包括以下四方面因素。专业投资者在实际模型搭建中,应当予以特别关注。

1 股票现货组合的有效性

从阿尔法中性策略在股票投资领域的核心价值方面来说,股票现货组合是否足够优秀,是否能够在模型实施的相当长一段时间内,实现对于市场系统性涨跌的超越,无疑是最为关键的地方。难以想象,一个阿尔法中性策略经过长期运行,却最终发现股票现货组合大幅跑输大盘指数或对应板块指数的状况,这种股票现货组合将直接导致投资人在资产回报上的“双输”。

因此,选股和股票现货组合的搭建,正是决定股市阿尔法中性策略成败的重中之重。不管是完全以基本面为主进行价值、成长选股,还是以多因子策略进行选股,股市阿尔法中性策略都必须保证股票现货组合的有效性,即能够显著跑赢大盘或对应的板块指数。

2 期指的基差

由于股市阿尔法中性策略,最为常见和广泛使用的市场风险对冲工具,往往都会以股指期货为主,因此期指市场的合约价格情况就需要予以重点考量。这其中,当月合约、远月合约相对于现货指数的正基差(升水)、负基差(贴水)等因素,都需要在模型搭建中考虑进去,否则就会影响策略的实际收益率情况,甚至导致策略模型无效。

像2015年9月之后期指长期出现“大多数时间显著贴水”的状况,就意味着阿尔法中性策略在通过期指放空时,就已经出现一定幅度的资产组合损失。

3 选择和组合好放空的指数标的

在阿尔法中性策略的风险对冲方面,实际操作中必然涉及到放空指数标的该如何选择的问题。由于现货市场风格的阶段性变化,策略模型具体应该怎么选择或组合放空指数标的,无疑非常重要。

像2014年下半年牛市刚刚启动,尤其是2014年四季度,以中小板、创业板为代表的个股持续出现阶段性走弱,而以券商股为代表的主板个股则显著走强,如果策略模型持续持有小盘成长股票组合、而单一放空沪深300等大盘蓝筹类的期指,则反而遭遇到了现货与期货的阶段性双杀。

像这种情况就显示出,从期现货模型的搭配来说,选择和组合好放空的指数标的,就相当重要。

4 无风险收益率

阿尔法中性策略在模型回测时,就必须保证能够跑赢金融市场的无风险收益率。如果一年期定期存款利率已经在5%,策略模型却只能长期提供年化4%的正收益率回报,投资人显然不能接受。除此之外,像如果以融券卖空一篮子指数成分股的方式对冲市场系统性指数波动风险,无风险收益率也会影响到融券所支付的资金利息成本。

除了以上四点之外,像资产组合进场和退场的流动性冲击、策略模型的资金容纳规模、策略模型的交易成本、对策略组合净值回撤的把握等方面,也都是影响股市阿尔法中性策略成功与否的其他一些重要因素,当然这些方面的把握,大多数与普通传统的单边做多策略,也大体相同,专业投资人也可以大致按照一般的金融资产管理原则,进行相应的关注和处理。