私募人一定要有的基本功——私募基金产品设计

时间:2018-07-02 19:04 来源: 网络

私募基金产品的设计是从业者的基本功之一,不同的产品设计理念、产品结构以及风险收益特征,形成的产品才能匹配不同爱好的合格投资者,反之,在有明确的投资理念之后,设计与之匹配的私募产品才能实现投资目标。本文介绍了产品设计时考虑的结构以及风险、收益三个维度,以及几种常见的私募基金产品设计模式。

私募产品设计的三个维度

1

产品结构

包括项目(资金用途)端如何对接,资金端如何募集,如何让两者较好的衔接(产品结构的核心)。

以私募股权基金为例:

项目端——你要有明确的投资标的;

募集端——你要有明确的目标客群。

这些定下来之后,你才有拓展客户的依据,中间的结构可以多变。

2

收益定价

这个是个技术活,需要的考虑东西很多,同类型产品收益水平,你之前操作项目的平均回报率,对接项目风险的大小,最后再加上本身运营成本,都是需要在收益定价时候考量的要素。

3

风险保障

风控是整个私募流程中最必不可少的环节,能不能募集到资金,理财产品能不能持续,风控都必须在场。

简而言之,风控可以概括为两方面:

1、如何保障项目端的安全。

2、如何最大程度保障投资本金安全和收益最大化。

万变不离其宗,三个基本要素完成之后,私募基金产品的框架就有了,接下来就是填充和丰富。

常见的私募基金产品设计模式

1

平层跟投模式

产品本身为平层结构,在各个代销渠道销售的份额都是相同的风险收益特征。

私募管理人为了彰显对自己投资业绩的信心,抑或是某个银行资金方或者代销渠道的特定需求,会选择跟投一般不超过20%的比例进入产品,与其他份额同亏同盈。

这种模式在私募基金中很常见,对于有一定资本实力的私募来说,有一定优势。

2

平层跟投且提供有限风险补偿

简单来说就是,管理人的资金在跟投以后,管理人以持有的份额为限为其他份额提供有限风险补偿。

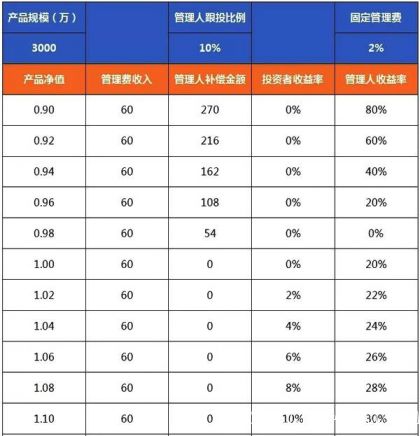

假设3000万的私募基金产品总规模,管理人参与10%的比例即300万,其他投资者2700万。当产品净值超过1时,管理人不承担补偿责任,此时所有份额视同于上述模式一。

当产品净值低于1时,比如到0.98,则其他投资者亏损2%即2700万*2%=54万,管理人在补偿这54万以后,剩余资金为300万*0.98-54万=240万,也就是说相当于亏损了20%。

但是不得不提的是,管理人能够收取固定管理费,假设是2%,就能收取60万的管理费,有20%的正收益。所以此种条件下,管理人净值做到0.98时,盈亏平衡。

具体情景分析和风险测算如下:

通过上表可以看出,管理人盈亏平衡点即是产品净值是0.98时,而且当产品低于净值0.9时,投资者也无法实现保本,因为管理人的固定管理费不会进行补偿。此种产品模式目前在基金业协会备案时,要求是为了打破刚兑,管理人不能提取超额业绩报酬,只能提取固定管理费。

由此导致的弊端也很显而易见:管理人操作以稳健为主,确保产品净值高于1,不承担补偿责任,也没有动力做高收益,因为提不了超额业绩报酬。而投资者为了自己有一定的安全垫,也只能被动接受产品收益做不高的现实。可以说,这种模式有利有弊。

3

安全垫模式

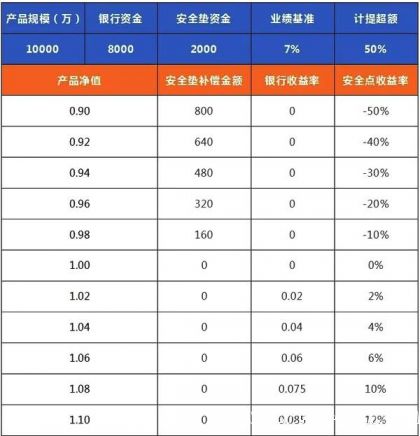

安全垫份额委托人以放弃其持有的全部份额为限来补偿至对方单位净值到1。不同于上述有限风险补偿的是,安全垫份额能够享受到业绩做高以后的超额收益。

假设在信托计划中,管理人参与20%的安全垫份额,剩余80%的份额由某银行理财资金申购。经一年运作,信托结束时单位净值为0.8,即安全垫全部损失,银行刚好保本。而银行通常为了提高管理人做高收益的动力,自己也充分分享后端收益,约定了一个业绩比较基准,在高于基准以上让渡较高的超额收益给到安全垫资金。

在此假设,20%安全垫模式下,设置7%的业绩比较基准,高于基准以上银行计提50%的超额给到安全垫资金。

若计划到期净值为1.06,未达超额分配条件,则银行资金收益率6%,安全垫资金收益率6%;

若计划到期净值为1.10,达到超额分配条件,则银行资金收益率=7%+(10%-7%)*50%=8.5%;

安全垫资金收益率

=10%+(10%-7%)*50%*8/2

=16%

这个收益的提升主要在于有个8:2的杠杆在。

具体情景分析和风险测算如下:

此种安全垫模式下,银行资金在保障自己资金的安全性前提下,还可以分享到后端收益;而安全垫资金承担了部分风险以后,若收益做到远超基准以上,杠杆效应会撬动很大的后端提成。毕竟在这里,安全垫资金有50%的超额,而一般的平层产品只能收取20%的超额提成。适用于资本金充足且对自己策略很有信心的管理人。

4

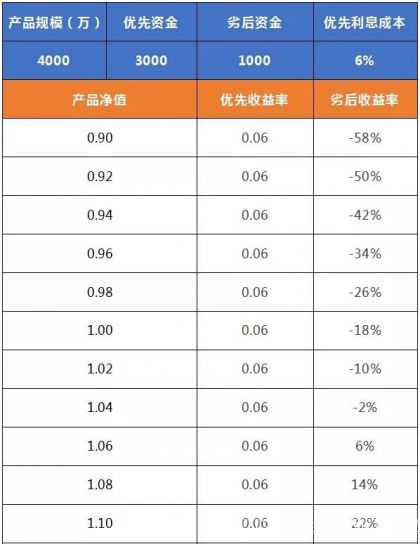

结构化优先劣后

相比上面提到的保本的概念,结构化的优先劣后模式主要指给优先资金保本加保息。此模式充分放大了劣后级的风险收益特征。杠杆倍数越大,玩的也就越大。

现在协会对杠杆比例有了明确的限制,最高不得超过3倍。

假设,目前优先资金3000万,劣后级1000万,杠杆倍数3倍。劣后给优先保利息6%年化,也就是说当产品成立之初,劣后级就背上了6%的利息,如果产品本身不赚钱,劣后级就有18%的亏损。若产品净值到达1.1,则劣后收益率=(10%-6%)*4+6%=22%。

具体情景分析和风险测算如下:

由上表可见,劣后的风险是很大的,极端行情下面临无限大的亏损,这就需要在产品层面设置比较合理的预警平仓机制,同时也需要客户有比较强大的心理承受能力。

结语

以上便是几种常见的私募基金产品结构,当然产品创新有很多思路,不仅是通过结构的设计,还可以挂钩不同的标的指数,做多空博弈等等多种途径。

只要产品有市场,有投资者感兴趣,就能催生出更加创新的模式。

但是创新不是为了钻监管的空子,在当前打破刚兑、实现净值化管理、严控杠杆的监管精神下,产品设计创新的理念就就显得更加重要。

而对投资者而言,学习分析简单的产品结构,学会看产品的基本要素,关注底层资产的风险所在,也是成为一个合格投资者必要的学习。