期权时代的资产配置新思路

时间:2018-04-25 09:01 来源: 上海证券报

随着国民经济的飞速发展,社会财富快速积累,我国居民可支配收入得到大幅提升,居民资产配置需求也越来越多元化,股票正成为家庭资产配置的重要组成部分。2015年,随着国内上证50ETF期权产品的上市,中国资本市场步入期权发展新时代,投资者在进行股票投资的同时,可运用期权来构建更多样化的投资策略。本文为读者介绍两种在实践中易于操作的配置策略,拓宽投资者交易维度,增强整体收益。

一、现货+卖出认购期权,增强组合持仓收益

当预期未来标的证券会处于不涨或小涨状态时,投资者若仅将资产配置在股票现货上,依靠方向性交易来获利会变得十分困难。期权产品的出现,为投资者提供了新的资产配置方法。投资者根据持有标的资产的数量,滚动卖出一定数量的认购期权,来获取权利金收益,达到增强组合收益的目的,这种策略在期权交易中有专门术语叫作“备兑开仓策略”。与其他卖出期权策略相比,该策略使用标的证券作为担保,无须再额外缴纳现金作为保证金,可大大提高投资者的资金使用效率。在实践中,如果投资者对市场的预期呈以下三类情况,均可采用备兑开仓策略:第一类是对市场持中性和适度看多观点,第二类是愿意放弃现货大幅上涨的收益来换取有限的下跌保护,第三类则是持有现货并希望获得额外收入。

2002年4月,美国芝加哥期权交易所就推出了期权备兑策略指数:S&P500 BuyWrite月度指数,简称BXM,从芝加哥期权交易所1988年6月30日至2011年12月31日的统计数据来看,备兑开仓策略收益接近年化10%,略高于标的指数的收益,但风险却远低于标的指数,从总体而言该策略在熊市中能持续跑赢标的指数,牛市中则能获取较稳定的收益。

二、固定收益产品+期权产品,保证资产组合在损失有限的情况下获取超额收益

金融市场是一个强调风险收益对等的市场,投资者若仅进行股票投资,很难做到在损失有限的情况下获取超额收益,但期权产品的出现可以满足这种需求。投资者可将资金分为两部分,一部分用于投资固定收益产品获得稳定收益,另一部分则用于购买期权来获取超额收益,从而使整个组合损失有限,收益不封顶。由于期权有认购和认沽两类,投资者若预期未来市场大涨,则购入认购期权,若预期未来市场大跌,则购入认沽期权。此外,还可根据低风险产品持有时间以及投资者自身风险承受能力来选择不同行权价和到期时间的期权合约。

假设投资者在2017年五月初有100万资金,预期后市仍会保持向上趋势,资产配置周期为六个月,计划将95%资金投资于低风险产品(收益约为5.5%)、5%资金投资于认购期权产品,通过固定收益产品和期权的运用来增强组合收益。期权产品本身带有杠杆性,相同到期月份的期权虚值程度越大,则杠杆越高,通过以下三个例子来说明选择不同行权价期权合约对整个资产组合收益的不同影响。

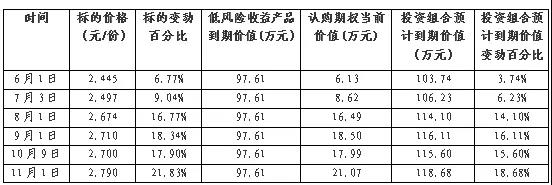

例1:购入平值认购期权

2017年5月2日,50ETF的价格为2.290元/份,买入“50ETF购12月2300”的期权合约,每张权利金为834元,5万元共计可购买59张,为方便计算,暂不考虑期权交易手续费。合约持有时间为六个月,则在11月1日进行平仓,当日合约收盘价为每张5540元,整个组合的最终收益=低风险产品收益+期权投资收益=95×(1+5.5%/2)+(0.5540-0.0834)×59=97.61+27.77=125.38(万元)。

表1:购入平值认购期权的投资组合盈亏变动

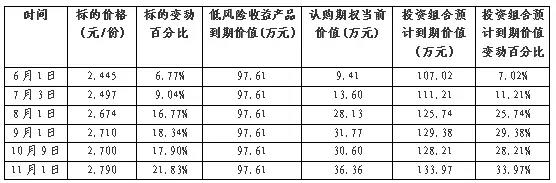

例2:购入等额实值认购期权

5月2日,选择购入实值期权合约“50ETF购12月2250”,每张权利金为1137元,5万元共计可购买43张,该合约在11月1日的收盘价为6036元,整个组合的最终收益=低风险产品收益+期权投资收益=95×(1+5.5%/2)+(0.6036-0.1137)×43=97.61+21.07=118.68(万元)。

表2:购入等额实值认购期权的投资组合盈亏变动

例3:购入等额虚值认购期权

5月2日,选择购入实值期权合约“50ETF购12月2350”,每张权利金为606元,5万元共计可购买82张,该合约在11月1日的收盘价为5040元,整个组合的最终收益=低风险产品收益+期权投资收益=95×(1+5.5%/2)+(0.5040-0.0606)×82=97.61+36.36=133.97(万元)。

表3:购入等额虚值认购期权的投资组合盈亏变动

从上述三个案例结果可以看出,在资产初始配置相同的情况下,低风险产品半年期的收益为97.61万元,为整个资产组合积累了安全垫,购买期权的资金则对增强整个组合的收益起到关键作用。不同行权价格的期权合约由于杠杆倍数不同,在投入等额资金的前提下,如果市场走势与预期相符,选择虚值期权则可获得更高收益。

综上所述,期权作为标的资产的衍生工具,在资产配置中的优势十分突出。投资者在交易标的资产的同时,可根据自身风险承受能力,搭配不同行权价和到期时间的期权合约,能构建出满足不同风险收益需求的资产配置策略,拥有更丰富的策略操作空间。