场外期权业务的实质,盈利模式,利润空间和对券商的意义

时间:2018-01-21 18:44 来源: 天风证券非银 作者:陆韵婷

1 场外期权的需求:主要来自于风险对冲的需求

需求的空间大小和合理性是该项业务能否取得大发展的决定因素,场外期权的主要需求来自于风险对冲:实例1为商业银行结构性理财对冲需求,实例2为来自于锁定买卖股票价格的需求,实例3为银行防止股票质押业务穿透质押比例的对冲需求;

2 场外期权的实质:使用复制和合成的方式满足对于风险对冲的需求

场外期权的实质是用复制和合成的方式来满足对于风险对冲的需求。由于不同交易主体对于收益结构的需求是个性化的,对于风险对冲的期限和标的(股指,个股,商品或是其他)要求也有所区别,因此场外期权应运而生,空间广大。由于券商能够同时使用多种工具进行产品的复制和合成,多客户之间存在自然对冲效应,同时高息票据等海外成熟产品尚未在国内起步,中信证券未来在销售交易业务的增长空间较为显著;

3 券商场外期权业务的利润来源:期权费和对冲成本之差

场外期权对冲的方式是delta(期权对于标的物的一阶导数)对冲,即只保留不大于某一阈值的delta,同时兼顾考虑其他的希腊字母;券商对冲的费用来自于对于标的的高买低卖。期权费和对冲费用的差异核心在于标的波动率,个股期权利润率高于股指期权;

4 场外期权对券商是一项好业务,强者的报价优势显著

我们认为龙头券商能够在场外期权业务上上获取长期稳定的利润,原因在于:只有券商能够同时使用个股和股指期货在内的工具复制期权以进行对冲;券商用delta对冲的方式控制住敞口风险,赚取的是定价波动率和实际波动率的差异,是一个稳定的非趋势性的盈利模式;头部效应使得龙头券商能够聚集较多交易对手方,具有报价优势;

5 2017年场外期权行业格局和利润空间预测

2017年以来场外期权名义本金和交易笔数稳步增加,交易对手方以私募,银行和期货公司为主,期权费用70%来自于个股期权,中信,中金和国信2017年以来均位列每月新增名义本金前5位; 我们通过roe以及个股和股指的delta假设对该项业务2017年的利润进行测算,预计2017年该项业务创造净利润33-50亿元;中信等行业龙头2017年该项业务的净利润预计在10亿元左右,约占其全年净利润的7%,对利润的增厚效应较为显著。继续首推中信证券;

风险提示:市场大幅波动,监管严厉程度超预期

2017年以来中国场外衍生品市场,特别是场外期权业务取得了一定程度的发展,我们认为衍生品发挥其价格发现和风险对冲的作用是建立金融强国和多层次资本市场的必要条件。我们将从场外期权的需求,实质,利润来源,行业格局和营收空间多个角度进行详细阐述

看点01 场外期权的需求:主要来自于风险对冲的需求

需求的空间大小和合理性是该项业务能否取得大发展的决定因素,场外期权的主要需求来自于风险对冲,我们将通过下述3个实际案例进行说明。

1.1. 实例1:来自于银行结构性理财的对冲需求

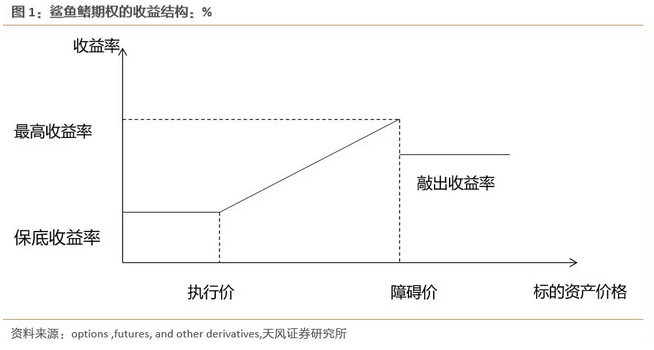

某商业银行发行一款结构性理财产品,挂钩标的为沪深300,约定收益结构如下:

- 理财产品成立期间沪深300的涨幅<K1,则约定收益=5%(保底收益率);

- K1<理财产品成立期间沪深300的涨幅<K2,则约定收益=沪深300实际涨幅;

- 理财产品成立期间沪深300的涨幅>K2,则约定收益=8%(敲出收益率);

为了到时能够按照合约条款完成对客户的给付,商业银行必须要对冲这个收益结构的敞口。

1.2,实例2:来自于锁定买卖股票价格的需求(高息票据)

如果交易对手方希望用锁定的价格(K)买到某只股票,那么他可以:向券商卖出一个看跌期权,当期权到期时,如果市价低于行权价(即希望锁定的价格K)时,券商将会执行该期权,即以执行价将约定数量的期权卖给交易对手方,等于交易对手方以事先确定的价格买入了标的证券,即达成了目标,同时还赚取了期权费。收益结构如下:

-如果期末股票价格>K,券商不行权,交易对手方获取期权费Y;

-如果期末股票价格<K,券商行权以K的价格卖出该股票,即交易对手方以K价格买到股票

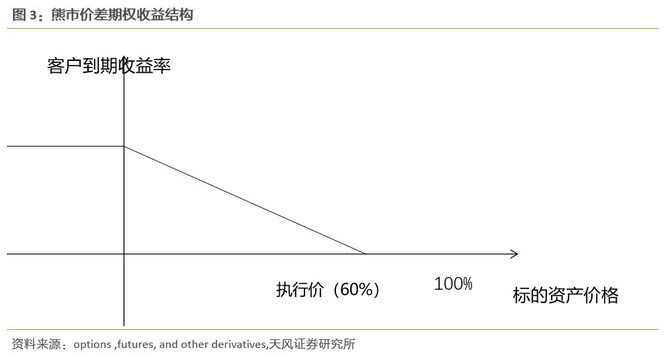

1.3. 股票质押穿透质押比例的对冲需求

商业银行完成一笔场外的股票质押业务,质押率为60%,商业银行由于没有实时处置股票的权限,为了防止该笔资产市值跌破其质押线,银行需要对冲该笔风险,因此向券商买入熊市价差期权,该期权的收益结构如下:

-当股票价格Y跌破执行价S,则约定收益=60-Y;

-当股票价格Y没有跌破执行价S,则约定收益=0;

即银行以期权费为成本获取了保全股票质押业务收益的权利。

看点 02 场外期权的实质:使用复制和合成的方式满足对于风险对冲的需求

回到本质的问题,场外期权是什么?我们的回答是场外期权是用复制和合成的方式来满足对于风险对冲的需求。上述三个案例均是典型的风险对冲需求。

场外期权和一般的场内期权最大的区别就是它的非标准化,由于不同交易主体对于收益结构的需求是个性化的,对于风险对冲的期限和标的(股指,个股,商品或是其他)要求也有所区别,因此场外期权应运而生,空间广大。

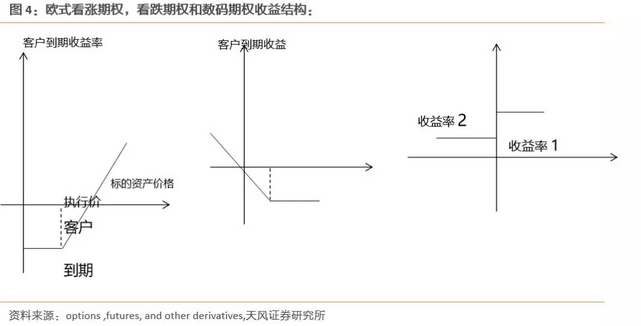

复制和合成是场外期权的“制作”方式。我们都非常熟悉欧式看涨期权,看跌期权和数码期权(digital option),这3个期权之所以应用广泛就在于它有解析解,即有公式来计算它们的价格。令人感到欣慰的是,大部分场外期权可以用这3种基本的期权模式进行复制和合成,只有小部分特殊结构的场外期权没有解析解,但是广泛运用的MONTE CARLO模拟数值解。

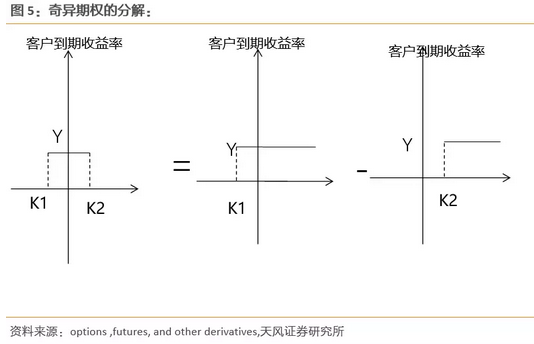

以图5左1的区间期权为例,其收益结构是:

-当 K1<股票价格<K2,约定收益=Y;

-当 股票价格<K1,或者股票价格>K2时,约定收益=0;

这个奇异期权没有标准的解析解,但实际上它是两个基本数码期权的差,如图5所示,它是由K2为分界点的数码期权和K1为分界点的数码期权的合成,因此定价并不复杂。

看点 03 券商场外期权业务的利润来源:期权费和对冲成本之差

对于开展场外期权的券商来说,其收入端是收取的期权费,而成本端来自于对冲支出。场外期权对冲的方式是delta(期权对于标的物的一阶导数)对冲,即只保留不大于某一阈值的delta,同时兼顾考虑其他的希腊字母,例如两阶导数风险gamma,时间倒数theta等。

我们在这里希望说明的是对冲的费用是如何产生的,答案是来自于追涨杀跌:以普通看涨期权为例,其delta是一个单调上升函数,也就是说股价上涨使delta上升,由于券商对冲的方式是delta对冲,因此需要根据delta上升的幅度购买基础资产,同理当股价下跌时,看涨期权的delta也下降,券商需要卖出个股,因此其对冲是一个追涨杀跌,高买低卖的过程,从而造成期权的费用。

那么期权费和对冲费用的差异又是来自于哪里呢?我们认为核心在于标的波动率,这也是个股期权比股指期权利润高的主要原因。由于定价时的波动率一般参考历史波动率,股指的实际波动率和历史波动率较为接近,因此定价和实际数值之差不大,而个股的波动率变化极大,为了保证业务的利润率,券商一般会设置一个较高的定价波动率。另一个期权费和对冲费的差别在于虚值期权的波动率微笑现象。

看点 04 场外期权对券商是一项好业务,强者的报价优势显著

我们认为龙头券商能够在场外期权业务上上获取长期稳定的利润,原因在于:

1.只有券商能够同时使用个股和股指期货在内的工具复制期权以进行对冲,而期权的购买者例如商业银行(占交易对手方15%以上比例)并不具备使用自行合成对冲工具的权限;

2.券商用delta对冲的方式控制住敞口风险,赚取的是定价波动率和实际波动率的差异,是一个稳定的非趋势性的盈利模式,对券商盈利的多样性和稳定性是一个极大的补充;

3.头部效应使得龙头券商能够聚集较多交易对手方,客户间的期权可以进行互相的自然对冲,或者将不同交易对手方不同标的个股期权合成为波动较小的股指期权,降低对冲费用,从而获取较好的利润;

4.当前我们的场外期权业务仍然是较为简单的模式,成熟市场开展多年已经得到监管和市场认可的业务尚未开展,市场空间巨大。

看点 05 2017年场外期权行业格局和利润空间预测

5.1. 名义本金稳定增加

截止到2017年10月末,当前场外期权存量业务的名义本金为2293亿元,全年每月的存量值在2200-3300亿元的范围浮动。

每月新增名义本金分布为前低后高,其中8月份单月新增名义本金最多,达到了983亿元。

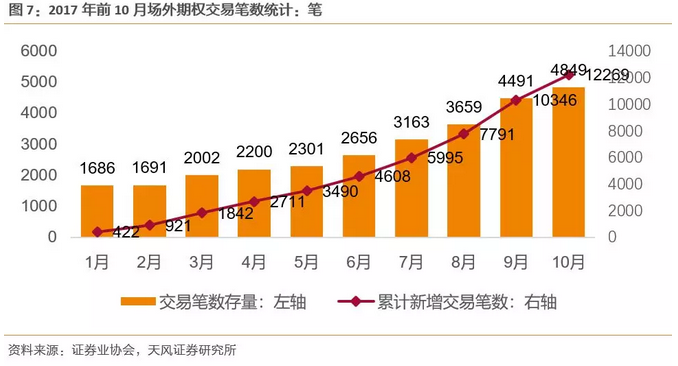

5.2. 交易笔数增长较快

2017年前10个月场外期权的交易笔数的存量和新增量均增长较快,截止10月末存量笔数为4849笔,累计新增交易笔数达到了12269笔,其中6月-10月每个单月的新增笔数均超过1000笔,9月份达到了2555笔。

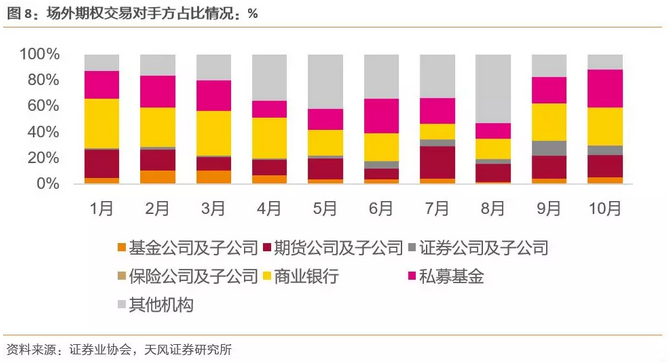

5.3. 交易对手方情况:以私募,银行和期货公司为主

当前券商场外期权的交易对手方均为机构,其中又以私募,银行和期货公司为主。若以名义本金为计算对象,那么私募,银行和期货公司10月份新增名义本金的比例分别是29.3%,29.19%和17.1%。

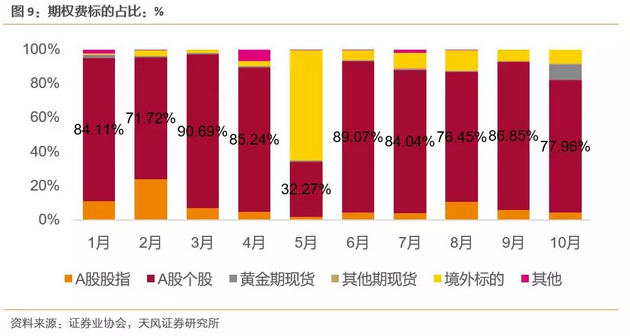

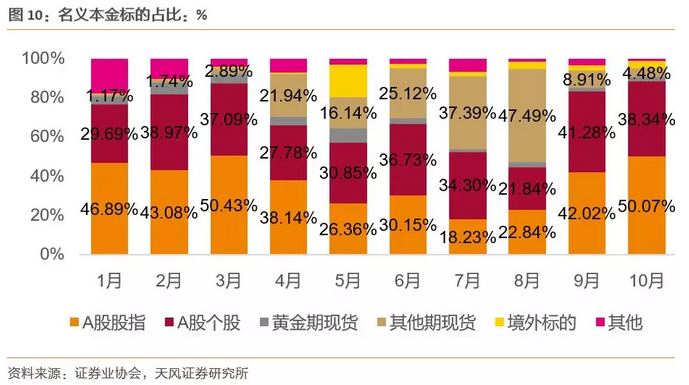

5.4. 交易标的情况:个股期权费占比高

从期权费的角度来看,个股期权的占比遥遥领先,除5月单月之外,其他月份的占比都在70%以上;从名义本金的角度来看,股指和个股平分秋色,10月份股指占比为50.07%,个股为33.34%,由此也可见到个股期权的利润率高于股指期权。

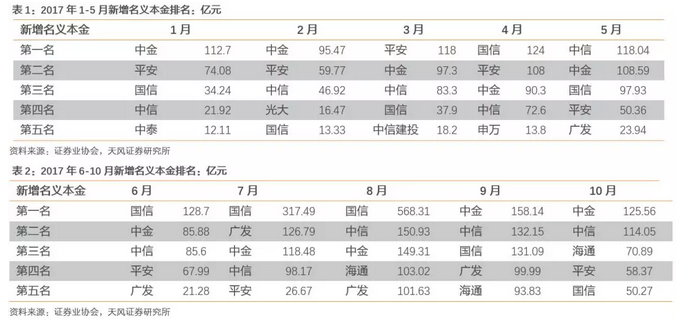

5.5. 行业格局:中信中金表现突出

在每月新增名义本金的排行榜上,我们可以看到中信,中金和国信每个月均位列前5,其中中信和中金前十个月的累计新增名义本金分别达到了815亿和1142亿元。行业前5位的市场集中度在80%以上。

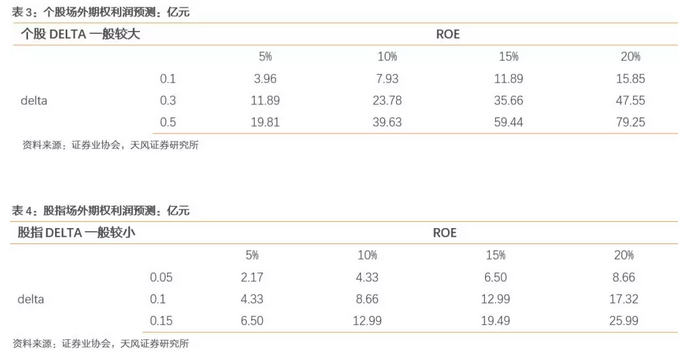

5.6. 行业利润测算:全年在33-58亿元,对中信的利润表增厚效应约为7%

我们按照如下方式测算今年新增规模的场外期权对行业的利润增厚规模:

1.假设今年新增的场外期权平均久期为1年,那么今年将会确认约50%的名义本金对应的期权费用;

2.根据对冲工具的不同,我们将场外期权ROE设置为5%,10%,15%和20%四个情景,实际操作中由于场外期权的非标准化,每单业务的ROE区别较大,和挂钩标的(股指,个股还是商品),对冲工具(有杠杆性的股指期货,商品期货,还是delta为1的ETF,个券,亦或者资金),波动率假设(历史波动率还是未来预期波动率),期权的状态(实值,平值还是有波动率微笑现象的虚值),融券成本等都有关系;

3.根据标的不同我们设置不同的delta,一般股指标的对应delta较小,我们设置为0.1,0.3和0.5三个情景,个股标的delta较大,我们设置为0.05,0.1和0.15;

则我们算出来个股场外期权的净利润在24-36亿元,股指场外期权的净利润为9-13亿元,总计33-50亿元。

同时预计中信等行业龙头2017年该项业务的净利润在10亿元左右,约占其全年净利润的7%,对利润的增厚效应较为显著。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 《场外期权业务的实质,盈利模式,利润空间和对券商的意义》

对外发布时间 2018年1月19日

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 陆韵婷 SAC执业证书编号:S1110517060004