海通期货(2014年报):我国期权产品设计中的应用

时间:2017-10-13 01:12 来源: 海通期货 作者:皮灵

2014 年前三季度全球衍生品交易量共 126.25 亿手,其中期权类衍生品交易量为 52.22 亿手,占衍生品交易总量的 41.36%,其中股指期权占比有所上升。从我国股指期权仿真交易开展以来的交易情况来看,投资者热情较高,仿真市场日益理性,股指期权的正式推出已具备一定市场基础;期权的非对称特点决定了其具有风险管理、资产配置、杠杆增强收益、卖出期权增加现金流、方向性投机、产品创新设计等市场功能,各功能有时相互交叉。在产品设计方面,主要利用期权与债券、股票等资产合成结构性产品,从而满足各类投资者需求;期权类产品在国外的应用较广泛,除 CBOE 等交易所积极利用期权策略构建策略指数、公募基金利用期权实现管理目的以外,场外机构还积极创新期权类产品,使 OTC 期权交易量保持在场内期权交易量的 2 倍左右。阿里巴巴上市后,以其股票为标的的有保障可赎回累计期权受到热捧,由此可以看出 OTC 期权使投资者对标的资产有了更多投资途径;近年来银行、券商和基金等机构均推出了期权类产品,如银行的挂钩型理财产品、券商的“鲨鱼鳍”类收益凭证及分级基金等,受到了投资者的欢迎。但我国期权类产品市场当前规模较小、结构较简单,可以预计在如此广阔的市场下更多丰富的期权类产品的出现是必然趋势。

操作建议

当前我国期权类产品基本以结构性产品的形式出现,投资者可通过购买银行理财产品、券商收益凭证、分级基金等参与其中。投资者可根据自身风险收益特性选择不同产品。

风险提示

结构性期权类产品的风险相对较为隐蔽,但投资者在购买期权类产品前应注意其中合约条款,确保对其风险收益有清晰的理解。

1. 全球交易所市场期权交易情况

1.1. 2014 年交易所期权类衍生品交易情况

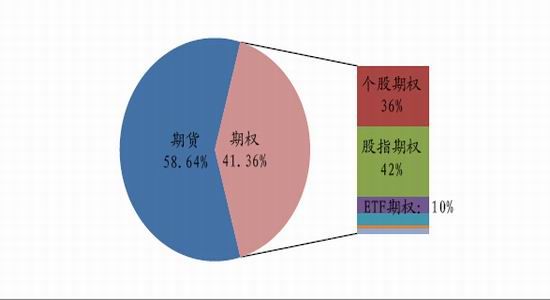

从全球衍生品市场交易情况来看,2014 年前三季度全球衍生品交易量共 126.25 亿手,

其中期权类衍生品交易量为 52.22 亿手,占衍生品交易总量的 41.36%。在期权类衍生品交易中,交易最活跃的是股指期权、个股期权和 ETF 期权,三类期权交易量占了期权交易总量的 89%。而利率期权、商品期权、货币期权占比分别仅为 7%、2%和 2%。

图 1: 2014 前三季度全球衍生品交易情况

来源:WFE,海通期货研究所

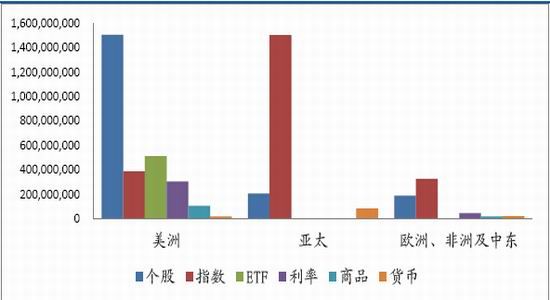

与 2013 年不同的是,今年前三季度股指期权的交易量占比 42%,超过个股期权,成为期权类衍生品市场交易量最大的品种,可以看出股指期权在全球的交易重要性日益增加。产品分布情况与 2013 年相同,个股期权和 ETF 期权交易主要集中在美洲,股指期权主要集中在亚太地区,该地区股指期权成交量仍然占了全球 2/3 以上的市场,这仍主要归功于韩国和印度市场的成功。

图 2:期权类产品交易分布情况

来源:WFE,海通期货研究所

由此可以看出,虽然期权发展历史不长,但它在衍生品市场中牢牢地占据了半壁江山的地位,股指期权作为期权类衍生品的重要部分,其发展也日益突出。

1.2. 国内期权仿真交易活跃,市场日益理性

自 2013 年下半年以来,各交易所陆续开展了期权仿真交易。郑商所首先于 9 月份开展了白糖期货期权仿真交易,紧接着大商所、中金所、上期所、上交所分别于 10月、11 月和 12 月开展了豆粕期货、黄金期货、铜期货、沪深 300 股指期货、个股和ETF 期权的仿真交易,今年 3 月份中金所又开展了上证 50 股指期权的仿真交易。至今五大交易所共开展了 10 个期权仿真交易品种,标的涵盖了股指、ETF、个股及商品期货。

表 1:国内交易所开展期权仿真交易情况

数据来源:海通期货研究所

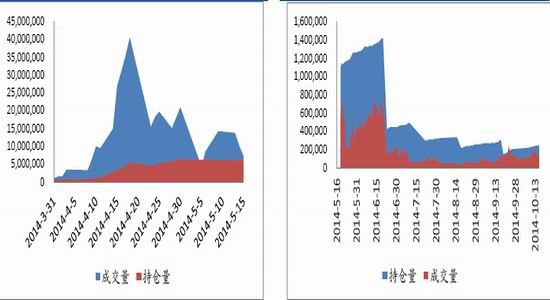

随着仿真交易的开展,国内投资者对期权逐渐有了一定的了解,对期权仿真交易的参与也为期权仿真交易的正式推出打下了基础。从各期权品种的仿真交易情况来看,沪深 300 股指期权成交较为活跃。

图 3:沪深 300 股指期权仿真交易情况( 2014 年 3 月至 5 月) 图 4:沪深 300 股指期权仿真交易情况( 2014 年 5 月至今)

来源:Wind,海通期货研究所 来源:Wind,海通期货研究所

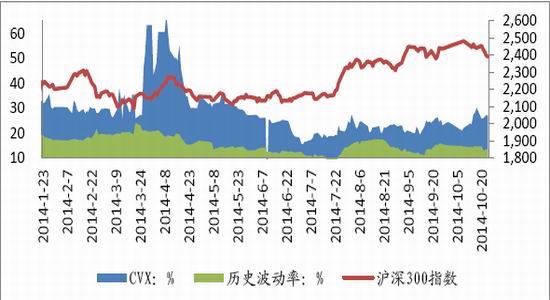

沪深 300 股指期权仿真交易自去年年底开展至今大致可以分为三个阶段,第一个阶段为 2013 年 11 月至 2014 年 5 月中旬,这一阶段市场交易量与波动率均较高。在这一阶段内,随着各大期货公司陆续开展期权仿真交易大赛,仿真交易不断升温,市场交易量及持仓量猛增,自 4 月份开始,仿真合约的成交量突破了 1000 万手,并不断增加,至四月中旬突破了 4000 万手的高点,此后虽有一定回落,但总体来看,四月份内仿真交易的热度不容小觑。与此同时,仿真交易合约在 4 月的持仓量也是稳步大幅走高,自 4 月中旬突破 100 万手之后,便一直维持在高位。第二阶段为 5月中旬到 6 月中旬之间的一个月时间。5 月中旬以后,各交易大赛全部结束,交易量与持仓量大幅回落,波动率也随之下降。在这段时间内,中金所举办了做市商仿真交易大赛,虽然投资者交易活跃度较仿真大赛期间有所减弱,但由于做市商的参与,日均成交量保持在 50 万手左右,日均持仓量为 120 万手,波动率也逐渐恢复理性。第三阶段为 6 月下旬以来至今,做市商仿真大赛结束,交易量滑落,日均成交量降至 10 万手左右,日均持仓量约为 30 万手。虽然交易量不及前阶段,但此阶段投资者显然更加理性,波动率也保持在 20%的低位水平。

图 5:沪深 300 股指期权波动率

来源:Wind,海通期货研究所

虽然期权市场仍有待发展,但仿真交易为期权合约的正式推出创造了投资者教育的基础。而随着更多机构投资者的参与及对期权的应用,期权市场在流动性与市场成熟度方面会愈发完善。

结合全球期权类衍生品市场的发展情况来看,期权在金融市场发展中不可或缺,因此国内交易所应加快步伐推出期权类产品,使我国金融市场在与国际市场接轨的同时谋求自身更好的发展。

2. 期权在金融产品设计中发挥的市场功能

2.1. 期权属性决定其具有多元化市场功能

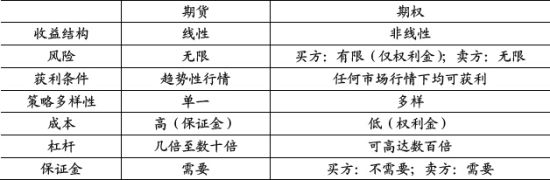

期权与期货发展的初衷都是套期保值,就风险管理上,它们有相同的特点,然而由于期权风险收益的非线性使其相比于期货有更多更优的属性,也使期权在风险管理之外有了更多的市场功能。总体上看,与期货相比,期权优势主要体现在以下三个方面:首先,期权在锁定风险的同时也享有资本增值的权利,因此它在避险方面更具弹性;其次,期权的低成本使其拥有更高的标杆倍数,从而可以使用少量的资金控制更多资产,提高资金利用率;最后,期权风险与收益的非线性特点使其能够与任何资产组合,在任何市场情况下利用多样化的策略实现收益目的。

表 2:期货与期权特点对比

数据来源:海通期货研究所

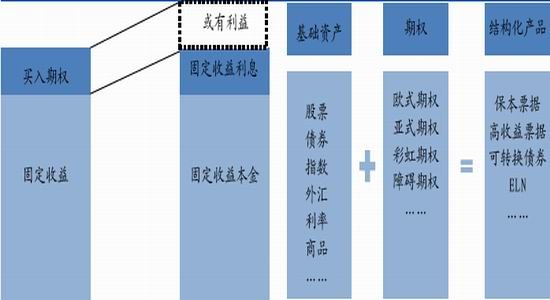

从期权以上的特性可以看出,除了套期保值管理现货风险以外,它还存在着多样化的市场功能。期权的主要功能可概括为以下六类:1.风险管理,利用期权与现货结合管理市场风险及流动性风险等,这也是期权最原始的功能;2.资产配置,将期权作为资产标的加入资产组合从而实现投资目标;3.利用期权杠杆增强收益,期权的低成本使其能够利用较少的资金控制更多资产,从资产波动中获利;4.卖出期权增加现金流,通过卖出期权增加权利金收入,相对增加组合收益;5.方向性投机,通过自身对市场形势的分析判断,择时进行期权投机交易,并组合期权的高杠杆特性实现高收益;6.产品创新设计,利用期权设计基金专户口、券商资管产品及银行理财产品等,满足投资者个性化的投资需求。期权的以上 6 类市场功能并不是相互独立的,有时存在相互交叉、功能重叠的情况。本文集中于讨论期权的产品创新设计功能,对于产品创新设计,有时也体现了资产组合配置及风险管理等特性。

2.2. 期权类产品设计的目的与实现途径

对当前机构投资者来说,更多仍然是利用期权的风险管理功能进行风险对冲,然而随着大资管时代的渐行渐近,利用期权进行产品设计的需求日益突出,机构利用期权设计如基金专户产品、券商资管产品以及银行理财产品等绝对收益以及结构性产品可满足各类投资者个性化的理财需求。对保险机构、财务公司以及对冲基金等机构投资者来说,买入如看空高息型产品等对冲股票现货组合下跌的风险亦是一类风险管理的手段。

对个人投资者来说,随着我国居民收入的增加,对各类理财产品需求增加且倾向于更加个性化,随着产品的推陈出新,投资者对产品收益的要求也更高,利用期权的非线性和高杠杆性特点可以更好地满足投资者需求。由于期权在我国仍属于新兴产品,投资者对其特性不甚了解,为了防止市场发展初期市场的不理性行为造成投资者的损失,交易所对期权参与者设计了较高的参与门槛,因此可以预计在期权发展初期参与期权交易的更多是机构投资者,个人投资者的参与受到较大限制。但机构利用期权设计出各类产品之后,个人投资者可通过购买产品间接地参与到期权市场,这样不仅能使各类投资者都能共享金融市场发展的成果,也能增加市场参与度,推动市场发展。

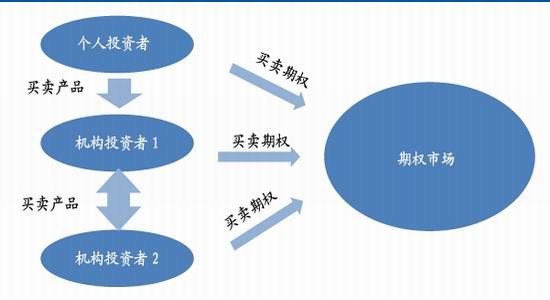

图 6:期权市场交易结构

来源:海通期货研究所

期权交易主要包括三类方式:直接交易期权获利、与现货结合管理风险、与其它资产组合实现资产管理目的。第一类直接交易期权主要用于市场投机;第二类与现货结合主要应用于期权的套期保值等风险管理功能;第三类与其它资产组合应用最广泛,主要应用于资产配置、杠杆增强收益、卖出期权增加现金流,以及产品创新设计等。因此利用期权实现产品设计主要通过与其它资产进行组合,利用各类资产不同的特性,如债券的固定收益性等,设计出各种不同的绝对收益及结构性产品。虽然当前国内期权尚未正式推出,但银行、券商、基金等机构已经利用期权的特性设计出了场外期权类产品,机构设计场外期权类产品的途径是将从客户处融得的资金汇集到一起,投资到相应的标的,同时利用债券、股票、指数、期货等工具对其产品风险进行对冲,从而使其产品呈现期权类的收益结构。此类产品目前已经取得了初步的成效。

3. 期权类产品设计的海外经验

现代期权市场的发展始自 20 世纪中期,为了回应《美国 1934 年证券交易法》中的要求,期权经纪人和交易商协会(PCBDA)成立,标志着期权 OTC 时代的正式开始。随着 1973 年 CBOE 的正式成立,看涨期权合约的细节首次按照标准化的方式被确定下来。至此以后,期权交易的流动性大幅提升,期权从此成为广泛使用的金融工具。

3.1. 交易所利用期权策略构建策略指数

标准化期权的出现丰富了投资标的,使更多的投资策略得以实施。CBOE 及德意志交易集团等机构利用期权相关策略构建了多支策略指数产品,此类产品亦得到了指数基金等机构的广泛应用。

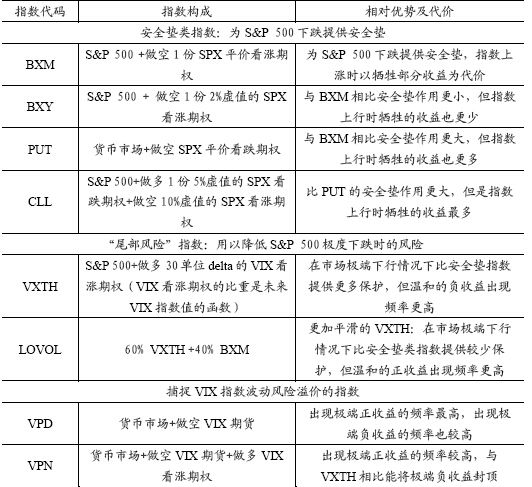

以 CBOE 的策略指数为例,该交易所上市交易的期权策略相关指数主要针对三类预期行情:第一类是预期市场处于下行状态;第二类是预期市场将会处于大幅度下跌的尾端行情(尾端风险通常被定义为在月度时间周期下,下跌幅度超过 10%的情况);第三类是针对捕捉 VIX 波动率溢价行情。表 3 截选了 CBOE 发布的期权策略指数中与标普 500 指数挂钩的部分。

表 3:CBOE 与标普 500 指数挂钩的期权策略指数

数据来源:CBOE,海通期货研究所

通过上表可以看出,对第一类行情,策略指数通过卖出看涨期权获取一定额度的期权费,从而提供了相应的防止亏损的安全垫,其面临的风险在于当市场大幅上涨时,看涨期权的行权使组合收益下滑。对第二类行情,策略指数通过买入 VIX 指数的看涨期权来进行风险对冲。通常选择的是 Delta 为 0.3 状态下的虚值看涨期权,当市场出现暴跌行情时,VIX 指数大涨,此时看涨期权价值的增加可以弥补指数的亏损。

对第三类行情,策略指数在参与货币市场的同时卖出 VIX 指数的期货来捕捉波动率溢价,其中 VIX 指数的期货与期权产品交易相当活跃,交易量仅次于 S&P 500 指数期权。交易所通过利用期权策略对策略指数的构建,进一步丰富了投资标的,产品更加个性化,满足了更多不同投资者的需求。

3.2. 基金积极使用期权实现管理目的

除了交易所利用期权策略构建策略指数进行交易以外,国外各类公募基金也积极利用期权等工具进行产品设计,从而实现资金管理的目的。指数基金、主动基金、保本基金、高收益型基金等由于各自基金类型的不同,对期权的使用方式也不尽相同。

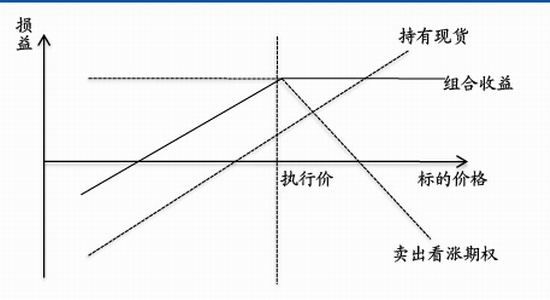

对指数基金来说,通常是利用期权策略构建指数基金产品,这与交易所发布策略指数的方式类似。最常用期权策略主要有三种: 1. 现货+卖看涨期权,即持保看涨(Covered call)策略,这类策略也被称为 Buy-Write,这是最常用的策略指数;2. 现货+买看跌期权,即保护性看跌(Protective put)策略,该类策略数量较少;3. 现金(短期债券)+卖看跌期权,即 Put-Write 策略指数,此类指数与保护性看跌指数一样使用较少。据 Bloomberg 的统计数据显示,持保看涨策略基金当前仍有数百支,而保护性看跌和 Put-Write 策略指数基金的数量均不足 10 支。由此可以看出,持保看涨策略构成虽然较简单,但其仍能有效地增加基金收益。

图 7:持保看涨策略组成及到期损益

来源:WFE,海通期货研究所

对主动基金来说,在持有现货的同时,一方面通过积极卖出合适的期权以增加收入,增强收益,主要是卖出看涨期权,少部分卖出看跌期权;另一方面通过择机买入看跌期权,从而在市场下跌时对现货进行保护。

对保本基金和高收益型基金等基金类型来说,一方面可以通过将期权与固定收益产品结合,创造出结构性产品,从而在满足保本需求的同时追求高收益的机会,另一方面也可以充分利用期权的非线性特点,通过将各类基础资产与期权组合,从而形成纷繁复杂的结构化产品,满足不同客户对收益不同的需求。

图 8:保本型基金利用期权增加收益 图 9:高收益基金利用期权创造结构型产品

来源:海通期货研究所 来源:海通期货研究所

3.3.OTC 期权产品创新层出不穷

由于场外机构受到限制较少,有更大的自由度可以根据不同客户的需求创造不同类的 OTC 产品。场外产品可以称得上金融创新的源头,机构常常利用自身资金和信用优势,以各种标的及策略构造出丰富的 OTC 产品,柜台市场的交易规模也远远大于场内市场。从 BIS 统计数据来看,自 2010 年以来,场外衍生品市场的名义规模为场内规模的 10 倍左右,去年年底达到 11 倍。

图 10:2010-2013 衍生品名义规模(单位:10 亿美元) 图 11:2010-2013 OTC 期权规模情况

来源:BIS,海通期货研究所 来源:BIS,海通期货研究所

截至 2013 年年底,全球衍生品名义规模达 774.8 万亿美元,其中 OTC 市场规模为710.2 万亿,占总规模的 91.66%。OTC 衍生品市场以利率和外汇协议为主,仅利率远期和互换合约便占了 OTC 规模的 75.35%。OTC 期权产品规模近年来不断扩大,但在 OTC 衍生品总规模的占比却连年下降,这主要是由于利率远期和互换协议规模在近年的迅速扩张。

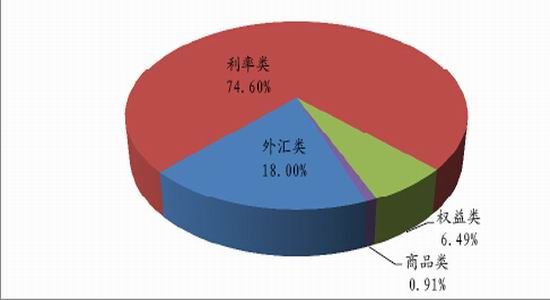

对期权市场来说,其交易仍然以场外市场为主。至 2013 年年底,OTC 期权交易规模是场内期权的 1.73 倍,而在 2012 年,场外交易是场内交易规模的 2.11 倍。2013年 OTC 期权名义规模为 66 万亿,仍以外汇和利率类产品为主,两类期权产品占总规模超过 92%,权益类产品占比保持在 7%以下,商品类产品占比不足 1%。

图 12:OTC 期权产品分类占比

来源:BIS,海通期货研究所

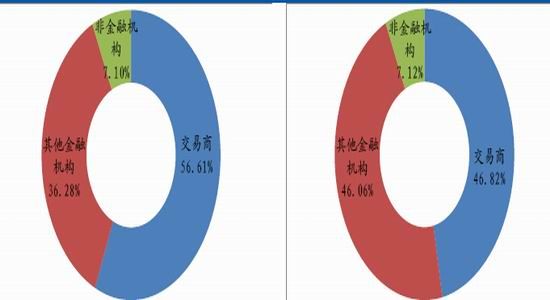

在权益类场外期权参与者结构中,以交易商为主,交易商交易规模大约占了总规模的一半左右,其比重与往年相比增加,交易商占比在 2012 年不足 40%。

图 13:OTC 期权参与者结构——买入参与者 图 14:OTC 期权参与者结构——卖出参与者

来源:BIS,海通期货研究所 来源:BIS,海通期货研究所

通过期权灵活的特性,与各类标的资产挂钩,不仅可以丰富投资标的,也可以使原有的基础资产交易更加活跃。当投资者无法投资某类资产,或者需要利用杠杆时,期权便成为一类很好的工具。这从今年较热门的阿里巴巴 IPO 之后的现象便可以看出。

阿里巴巴 9 月份通过承销商行使绿鞋机制上市,一举成为历史上最大 IPO 之后,国外机构便立即就阿里股票推出了新型的投资工具 ——有保障可赎回累计期权(Callable Accumulator with Guarantee Period)。该期权一经推出便受到投资者热烈的追捧,虽然其佣金高达百分之几,但数千万美元的资金仍在几天之内迅速涌入。

该产品具体交易数据如下:阿里巴巴股价 90 美元,累计价位 83%(90*83%=74.7),折扣价位 73%(90*73%=65.7),有保障期限为 4 个星期,累计频率是每周 1000 股,交易期限为 52 周。买入该产品之后,在接下来的 52 周里,投资者可以以 65.7 美元/股的价格买入阿里巴巴的股票,每周买入 1000 股,四周 4000 股。投资者可在这4000 股股票买入之后立即以市价卖出,此时获利约为 97200 美元((90-65.7)*4000),这便是条款中“有保障”的含义。4 周以后会出现两种情况,如果某一周股价高于累计价位 74.7 美元,发行商便有权利提前终止此单交易,且无额外的提前终止的费用,这种情况之下,投资者便稳赚 97200 美元的利润。如果股价低于累计价位 74.7美元,则投资者需要以 74.7 美元/股的价价,每周双倍数量(即 2000 股)买入阿里巴巴的股票,直到交易到期,或者发行商提前终止此单交易。这给了无法参与阿里巴巴股票交易的投资者另外一个投资阿里的机会。

值得注意的是,阿里巴巴有保障可赎回累计期权与 2008 年金融危机时期臭名昭著的 Accumulator(累计期权)同属一类产品,区别在于它于 Accumulator 相比多了“有保障”的条款。对于此类产品来说,本质在于投资者向产品发行机构卖出了看跌期权,而在相应情形下以折扣价位买入标的资产便是变相的权利金。普通的Accumulator 投资风险较大,产品发行机构拥有较大优势:累计价位的存在为发行机构的损失设立的上限,而当标的资产价格大幅下跌时,投资者的损失是无限的,由于投资者在标的下跌时买入资产的加倍,其损失也会以数倍的速度扩大。阿里巴巴有保障可赎回累计期权加入了“有保障”这一条款,使投资者锁定了一定数目的收益,使投资者更易接受该产品。由此可以看出,国外 OTC 期权的设计可谓花样百出。

4. 国内期权类产品设计现状及蕴含潜力

4.1.迅猛增长的理财需求为期权类产品提供广阔市场基础

近年来,我国居民收入持续增长,根据招商银行私人财富报告统计,至 2013 年,我国高净值人群数量为 84 万人,2006 年至 2013 年之间年复合增长率达 21.15%。个人持有的可投资资产总体规模达 92 万亿元,2006 年至 2013 年之间年复合增长率达17.34%。我国高净值人群数量的增长为财富管理提供了广阔的客户基础,投资者对理财需求也逐步显现。

图 15:我国高净值人群构成 图 16:我国高净值人群可投资资产构成

来源:Wind,海通期货研究所 来源:Wind,海通期货研究所

为了应对投资者日益增长的理财需求,各机构陆续推出了一系列的理财产品,使投资者较传统的投资途径外有了更多选择。据建行私人财富报告的数据显示,从可投资资产构成来看,储蓄所占百分比虽呈连年递减的趋势,银行理财产品近年增长势头较猛。

银行业协会发布的《2013 年中国银行业理财业务发展报告》显示,2013 年全国共427 家银行业金融机构发行了总计 144,043 只理财产品,累计募集资金约 70.48 万亿元,截至 2013 年底,理财产品存续 44,525 只,理财资金账面余额 10.24 万亿元,全年理财产品加权平均年化收益率为 4.51%。

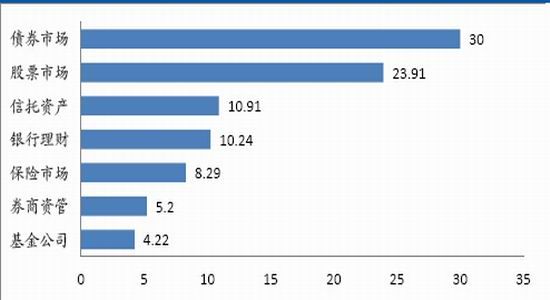

图 17:2013 年底金融市场资金存量规模情况(万亿元)

来源:银行业协会《2013 年中国银行业理财业务发展报告》,海通期货研究所

除银行理财以外,基金公司、券商及保险市场也纷纷推出了各类新型产品,从 2013年底金融市场资金规模情况来看,基金、保险、券商等机构占比仍较低。这一现象一方面说明银行可以充分利用现有客户资源,创造出收益结构更加丰富的理财产品以满足客户日益增长的需求,另一方面也说明基金、券商、保险等创新潜力较大的机构利用结构性产品吸引客户的市场广阔。

4.2.国内期权类产品设计情况

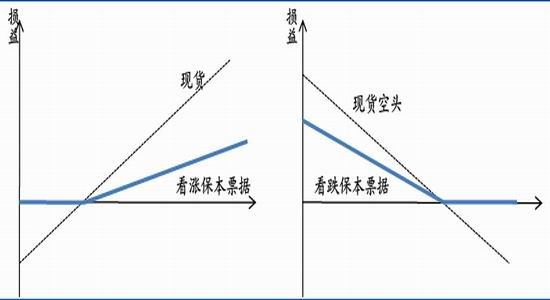

在期权类产品中,结构性产品较多。结构性产品形式多种多样,从是否保本的角度来看,可分为保本产品与高收益产品。对保本产品来说,其主要结构是以债券保底,期权参与收益。在保本结构性产品中,典型代表是保本票据,其主要结构是固定收益资产+期权多头的形式,其中看涨型保本票据=固定收益资产+看涨期权多头;看跌型保本票据=固定收益资产+看跌型期权多头。通过将大部分本金购买固定收益资产保证本金安全,剩余本金投入风险较高的衍生品工具,以期获取额外收益。额外回报的分配比率在产品发行之初便会在发行机构与投资者之间进行约定。根据保本比率的不同,投入到衍生品工具的比率也有所有同,从而使杠杆不同。总回报率 =保本率+参与比率*额外回报率。产品收益可与某一资产未来走势挂钩,也可与标的资产历史平均表现挂钩。

图 18:看涨型保本票据到期损益 图 19:看跌保本票据到期损益

来源:海通期货研究所 来源:海通期货研究所

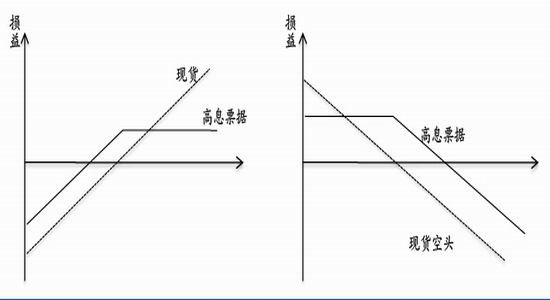

对高收益产品来说,主要利用卖出期权提高产品收益,以高息票据为典型代表。高息票据的基本结构为固定收益资产+期权空头。与保本票据对应,高息票据是不保本的结构性产品,它主要是利用卖出期权来获取较高的投资收益。其基本结构也有所不同,看涨型保本票据=固定收益资产+看跌期权空头;看跌型高息票据=固定收益资产+看涨期权空头。

图 20:看涨型高息票据到期损益 图 21:看跌型高息票据到期损益

来源:海通期货研究所 来源:海通期货研究所

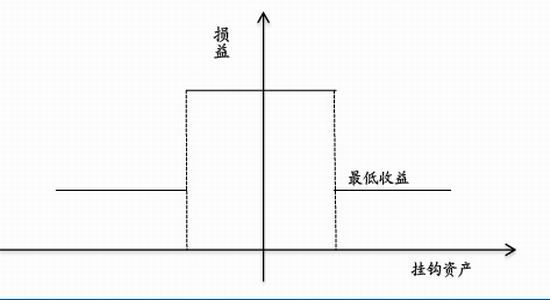

以上所述保本票据与高息票据结构较为基础。在实际产品开发中,机构往往在产品条约中嵌入二元期权或如向上向下敲出等附加条件,收益结构与标的资产挂钩以后产品呈现奇异期权的形式。今年银行发行了大量此类挂钩产品,如农业银行的“金钥匙安心得利如意组合”系列、平安银行的“平安财富—结构类”系列、广发银行的“欢欣股舞”系列、招商银行的“金葵花”焦点联动系列等。这些理财产品均与股票或股指等标的挂钩,内嵌了奇异期权的结构,其中一部分嵌入了二元期权,当标的趋势与预期不符时,产品只能获得最低保障收益,而当走势符合预期时,产品在保障收益的基础上获得额外收益。这类产品往往由多个二元期权组合而成,典型的收益结构如下图所示:

图 22:内嵌二元期权产品收益结构

来源:海通期货研究所

除了图 22 所示的基础收益结构以外,有的产品还将标的走势预期分为几个不同区间,当标的涨跌位于不同区间时,产品收益在原有基础上进行叠加,从而呈现多级二元期权产品的结构。由于二元期权结构简单易懂,此类产品也受到了投资者的欢迎。

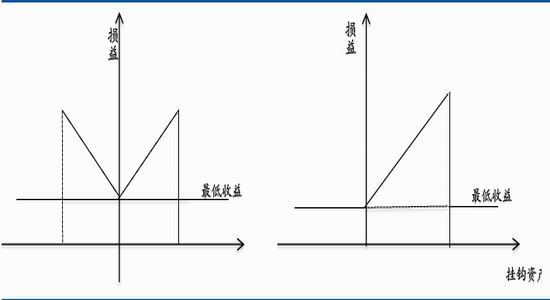

券商针对市场,结合拓宽渠道的契机,发行了场外期权类收益凭证。在将保本票据的特性与奇异期权等结构相结合的情况下,形成了保本收益凭证,如加入向上向下敲出条款形成了今年券商流行的“鲨鱼鳍”结构化 OTC 产品,当标的在观察期内未突破边界时获得额外收益,而在突破边界时只能获得保底收益。

图 23:“鲨鱼鳍”类产品——双边敲出保本收益凭证 图 24:“鲨鱼鳍”类产品——单边敲出保本收益凭证

来源:海通期货研究所 来源:海通期货研究所

对“鲨鱼鳍”类产品来说,其收益与挂钩资产的走势相关。在保底收益的基础上,当标的资产在某一个范围内波动时,产品收益率等于挂钩资产收益率(该收益率通常高于最低收益率)或保底收益率与挂钩资产收益率的线性组合;而当标的资产波动超过该范围时,投资者仅能获得最低收益。机构还对“鲨鱼鳍”类产品进行了拓展,使其收益更加细化,如将两个单边敲出产品合成形成复合类“鲨鱼鳍”产品。

据证券业协会统计,截至今年 7 月底,我国共有 19 家券商开展了场外衍生品交易,名义本金余额共计 2030.84 亿元,挂钩标的包括股票、指数、基金、期货等,其中包括海通证券的“一海通财理财宝”收益凭证系列、国信证券“金益求金”保本收益凭证系列等,这两个系列产品的收益均呈“鲨鱼鳍”结构。虽然当前券商 OTC期权类产品仍属小众市场,但由于其良好的收益状况,该类产品已经越来越受欢迎,随着产品的日益丰富,其市场前景广阔。

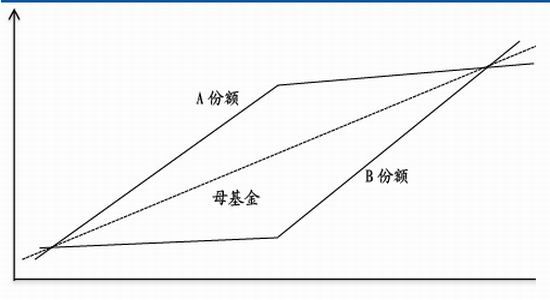

除了上述 OTC 产品以外,期权还可以用来理解分级基金产品。两级子基金通常约定以某个比例对收益进行分成,两类份额可按照其风险收益不同分解成类似期权的结构。部分基金还约定了敲出机制等退出条款,使其收益呈现奇异期权的结构。对当前主流的分级基金产品来说,其收益结构的期权特性较为“隐蔽”,但由于其特殊条款的嵌入,因而在特定的市场环境下,隐含期权的特性便会显现出来,从而可以利用期权的定价方法计算其理论价值。

图 25:分级基金到期净值情况

来源:海通期货研究所

4.3. 国内期权类产品前景广阔

我国银行、券商、基金等机构已经开始发行期权类产品,丰富了投资者的选择,目前已经取得了初步成效,但是我国期权类产品规模非常小,市场并未打开。此外,目前所发行的产品结构仍然相对简单,与国外机构创新程度有一定差距。在我国投资者尚未完全熟悉期权产品之前,相对简单的收益结构对产品的推广与发展有一定的推动作用,机构与投资者也可以在此过程中更加熟悉期权产品,从而对其更加熟练地运用。可以预计在今后的产品设计中,随着机构对产品掌控日益熟练,将会有更多结构丰富的产品推出,期权类产品将会占领更大的市场,且市场会更快地与发达国家接轨。

结合国外期权类产品的发展我们可以预见,在期权正式推出后,公募基金等机构会利用持保看涨等策略构建指数,同时会更多地利用卖出期权以增加收益。银行、券商、私募等机构也会利用期权构建更多标的更加丰富的 OTC 产品,与衍生品相关的对冲、套利等策略将会更多地被使用。